Unité 11 Recherche de rente, fixation des prix et dynamiques de marché

Thèmes et unités thématiques

La recherche de rente explique pourquoi les prix varient (et pourquoi parfois, ils ne varient pas), et comment les marchés fonctionnent (parfois pour le meilleur, parfois pour le pire).

- Les prix sont des messages sur les conditions qui prévalent dans l’économie et fournissent la motivation pour agir au regard de cette information.

- Les gens exploitent les opportunités de recherche de rente quand les marchés concurrentiels ne sont pas à l’équilibre, dont ils profitent souvent en fixant un prix différent de celui fixé par les autres.

- Ce processus de recherche de rente peut conduire à équilibrer l’offre et la demande.

- Les prix sur les marchés financiers sont déterminés à travers des mécanismes d’échange et peuvent changer d’une minute à l’autre en réponse à de nouvelles informations et des changements de croyances.

- Des bulles de prix peuvent apparaître, par exemple sur des marchés d’actifs financiers.

- Il arrive que les États ou les entreprises fixent les prix et mettent en œuvre d’autres mesures entravant l’équilibre des marchés.

- Les rentes économiques aident à expliquer le fonctionnement des marchés.

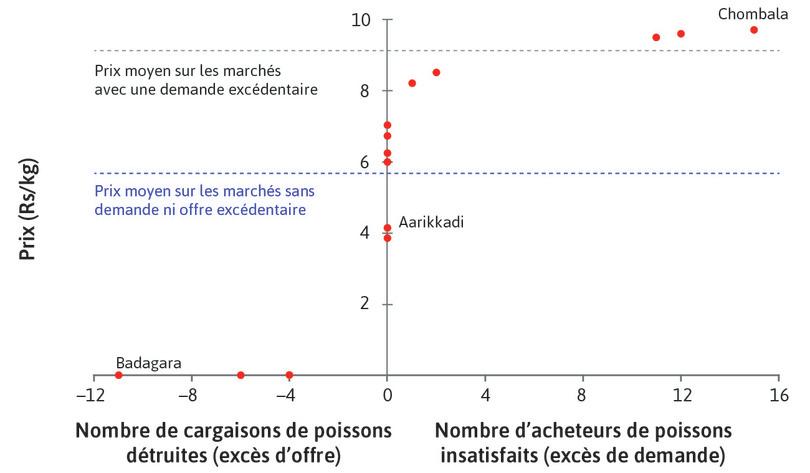

La pêche et les poissons constituent une part importante de la vie des habitants du Kerala en Inde. La plupart d’entre eux mangent du poisson au moins une fois par jour et plus d’un million de personnes sont concernées par le secteur de la pêche. Cependant, avant 1997, les prix étaient élevés et les profits issus de la pêche limités, du fait de l’effet combiné des pertes après capture et du pouvoir de négociation des poissonniers, qui achetaient les prises des pêcheurs avant de les revendre aux consommateurs.

En rentrant au port pour vendre leur pêche quotidienne de sardines aux poissonniers, beaucoup de pêcheurs apprenaient que les poissonniers avaient déjà été suffisamment approvisionnés pour la journée. Les pêcheurs étaient alors contraints de rejeter à la mer leur pêche devenue sans valeur. Les quelques chanceux qui étaient rentrés au port au bon moment, lorsque la demande était supérieure à l’offre, étaient récompensés par des prix extraordinairement élevés.

Le 14 janvier 1997, par exemple, 11 cargaisons de poissons apportées sur le marché de la ville de Badagara trouvèrent un marché sur-approvisionné et furent jetées. Il y avait une offre excédentaire de 11 cargaisons. En revanche, sur des marchés aux poissons situés à moins de 15 km de Badagara, la demande dépassait l’offre : 15 acheteurs repartirent du marché de Chombala sans avoir pu acheter de poisson, quel que soit le prix proposé. La chance, ou la malchance, des pêcheurs à leur retour au port le long de la côte de Kerala est illustrée sur la Figure 11.1.

- loi du prix unique

- S’applique lorsqu’un bien est échangé au même prix au niveau de tous les acheteurs et vendeurs. Si le bien était vendu à des prix différents dans des lieux différents, un négociant pourrait l’acheter moins cher à un endroit et le revendre à un prix plus élevé dans un autre. Voir également : arbitrage.

Seuls sept des 15 marchés ne souffraient ni de sur-approvisionnement, ni de sous-approvisionnement. Dans ces sept villages (sur la droite verticale) les prix allaient de 4 Rs à plus de 7 Rs le kilo. C’est un exemple montrant que la loi du prix unique – une caractéristique de l’équilibre des marchés concurrentiels – se révèle parfois être un piètre guide pour comprendre le fonctionnement des marchés réels.

Figure 11.1 Pouvoir de négociation et prix sur le marché aux poissons de gros du Kerala (14 janvier 1997). (Note : deux marchés ont abouti au même état final, avec un prix de 6,2 roupies (Rs) par kilogramme.)

Jensen, Robert. 2007. ‘The Digital Provide: Information (Technology), Market Performance, and Welfare in the South Indian Fisheries Sector.’ The Quarterly Journal of Economics 122 (3) (August): pp. 879–924.

Lorsque les pêcheurs ont un pouvoir de négociation du fait d’un excès de demande, ils obtiennent des prix bien plus élevés. Sur les marchés sans demande excédentaire ni offre excédentaire, le prix moyen, représenté par la ligne en pointillés horizontale, était de 5,9 Rs par kg. Sur les marchés avec une demande excédentaire, le prix moyen était de 9,3 Rs par kg. Les pêcheurs chanceux qui déchargèrent leur cargaison sur ces marchés réalisèrent des profits exceptionnels, en supposant que le prix sur les marchés sans excès d’offre ni de demande était suffisamment élevé pour permettre aux pêcheurs de réaliser un bénéfice. Bien sûr, il se peut que le jour suivant, ce soit eux les malchanceux et qu’ils n’aient pas pu trouver un seul acheteur pour leur cargaison et aient dû rejeter leurs prises à la mer.

La situation changea complètement quand les pêcheurs s’équipèrent de téléphones portables. Alors qu’ils étaient encore en mer, les pêcheurs, sur le trajet de retour, appelaient les marchés côtiers et choisissaient celui sur lequel les prix étaient les plus élevés ce jour-là. S’ils rentraient sur un marché sur lequel les prix étaient élevés, les pêcheurs obtenaient une rente économique (c’est-à-dire un surplus de revenu réalisé par rapport à leur alternative de second rang, consistant à accoster sur un marché sans excès de demande ou même sur un marché avec un excès d’offre).

En accédant en temps réel aux informations des marchés sur les prix relatifs des poissons, les pêcheurs pouvaient ajuster leur modèle de production (leur pêche) et leur stratégie de distribution (le marché sur lequel ils accostent) pour réaliser les meilleurs rendements.

Une étude de 15 marchés côtiers sur 225 km le long de la côte nord du Kerala a montré qu’à partir du moment où les pêcheurs ont utilisé des téléphones portables, les différences quotidiennes de prix sur les marchés sont tombées au quart des niveaux antérieurs. Plus aucun bateau ne relarguait ses prises. La réduction des pertes après capture et l’élimination du pouvoir de négociation des revendeurs donna lieu une augmentation des profits des pêcheurs de 8 %, concomitante avec la baisse de 4 % des prix à la consommation.

Les téléphones portables ont permis aux pêcheurs de devenir très efficaces dans la recherche de rente, et ces activités de recherche de rente ont changé le fonctionnement des marchés aux poissons du Kerala : la loi du prix unique y régnait presque, grâce à l’élimination presque complète des excédents périodiques de demande et d’offre, ce qui bénéficia aux pêcheurs et aux consommateurs (mais pas aux marchands de poissons, qui agissaient en intermédiaires).

Cela s’est produit car les pêcheurs de sardines du Kerala pouvaient désormais répondre aux informations données par les prix pratiqués sur différentes plages. C’est un autre exemple de l’idée introduite dans l’Unité 8 pour expliquer l’effet de la Guerre de Sécession sur les marchés du coton : les prix peuvent être des messages. Pour l’économiste Friedrich Hayek, c’était la clé pour comprendre les marchés.

Les grands économistes Friedrich Hayek

La Grande Dépression des années 1930 a ravagé les économies capitalistes d’Europe et d’Amérique du Nord, mettant au chômage un quart de la main-d’œuvre aux États-Unis. Au cours de la même période, l’économie centrale planifiée de l’Union Soviétique continuait de croître rapidement au rythme des plans quinquennaux successifs. Même l’adversaire le plus farouche du socialisme, Joseph Schumpeter, avait reconnu :

« Le socialisme peut-il fonctionner ? À coup sûr, il le peut. […] Il n’existe aucune fêlure dans la logique pure du socialisme. »

Friedrich Hayek (1899–1992) ne partageait pas cette opinion. Né à Vienne, Hayek était un économiste et philosophe autrichien (naturalisé britannique par la suite) qui pensait que l’État devait jouer un rôle minimal dans le fonctionnement de la société. Il était contre tout effort de redistribution des revenus au nom de la justice sociale. Il s’opposait également aux politiques prônées par John Maynard Keynes visant à atténuer l’instabilité de l’économie et la précarité de l’emploi.

Le livre de Hayek, La Route de la servitude, fut écrit sur fond de Seconde Guerre mondiale, alors que la planification de l’économie était employée à la fois par les gouvernements fascistes allemands et japonais, par les autorités soviétiques communistes et par les gouvernements américains et britanniques. Hayek affirmait que la planification, même bien intentionnée, conduirait irrémédiablement à la mise en place d’un régime totalitaire.1

Son idée phare en économie a révolutionné la façon dont les économistes analysent les marchés. Selon Hayek, les prix sont des messages. Ils contiennent des informations précieuses sur le degré de rareté d’un bien, mais ces informations ne sont disponibles que si les prix sont librement fixés par l’offre et la demande, plutôt que les décisions de planificateurs. Hayek a même écrit une bande dessinée, qui fut distribuée par General Motors pour expliquer en quoi ce mécanisme était supérieur à la planification.

Néanmoins, Hayek n’était pas convaincu par la théorie de l’équilibre concurrentiel que nous avons expliquée dans l’Unité 8, et selon laquelle tous les acheteurs et vendeurs sont des preneurs de prix. « La théorie moderne de l’équilibre concurrentiel, écrivait-il, fait l’hypothèse que la situation d’équilibre existe, alors qu’une vraie explication devrait en rendre compte en tant qu’effet du processus concurrentiel. »

Pour Hayek, supposer qu’il existe un état d’équilibre (comme Walras l’avait fait pour élaborer la théorie de l’équilibre général) nous empêche d’analyser sérieusement la concurrence. Sa conception de la concurrence correspond à la définition qu’en donnait le lexicographe anglais Samuel Johnson : « le fait d’essayer de gagner quelque chose qu’une autre personne essaye de gagner en même temps ». Hayek expliquait :

À l’heure actuelle, combien des dispositifs utilisés de façon quotidienne à cette fin [la concurrence], resteraient à disposition d’un vendeur opérant sur un marché sur lequel la prétendue « concurrence parfaite » prévaudrait ? À mon avis, la réponse est : exactement aucun. Faire de la publicité, rogner sur ses coûts et améliorer (« différencier ») les biens ou services produits, tout cela est exclu par définition – la concurrence « parfaite » correspond en effet à l’absence de toute activité concurrentielle. (The Meaning of Competition, 1946)

Selon Hayek, le mérite du capitalisme est de fournir la bonne information aux bonnes personnes. En 1945, il écrivait :

Lequel de ces systèmes [planification centrale ou concurrence] est susceptible d’être le plus efficace est une question dont la réponse dépend principalement duquel de ces deux systèmes l’on peut attendre [qu’il exploite le plus pleinement] les connaissances existantes. Cela dépend, à son tour, de si nous avons plus de chances de réussir à mettre toutes les connaissances qu’il conviendrait d’utiliser mais qui sont dispersées entre de nombreux individus à la disposition d’une autorité centrale unique, ou de parvenir à transmettre aux individus les connaissances additionnelles dont ils ont besoin afin d’ajuster leurs plans à ceux des autres. (The Use of Knowledge in Society, 1945)

Les idées audacieuses d’Hayek, et leur application, font encore aujourd’hui l’objet de débats animés.2

- exogène

- Qui vient de l’extérieur du modèle plutôt que résultant des mécanismes du modèle lui-même. Voir également : endogène.

- endogène

- Résultant des relations d’un modèle, plutôt qu’en provenance de l’extérieur du modèle. Voir également : exogène.

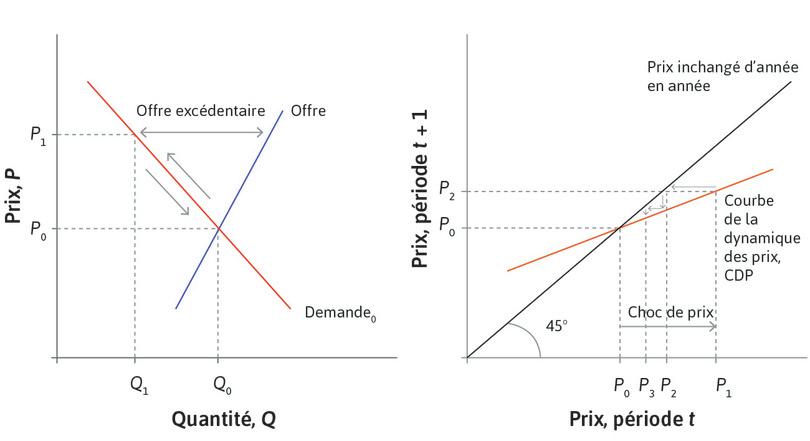

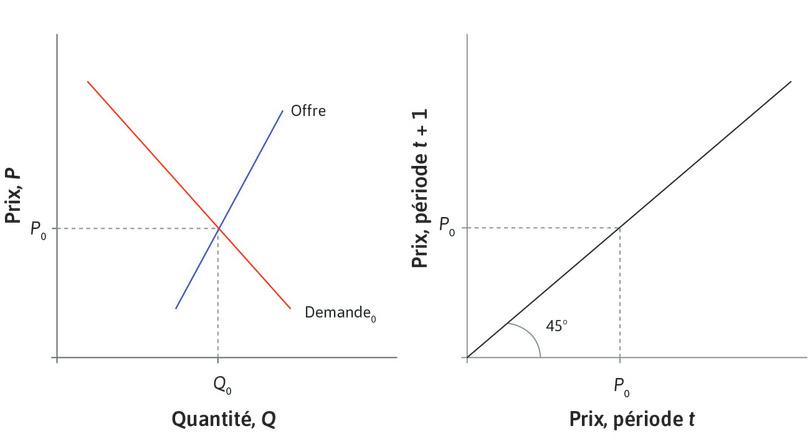

L’Unité 8 introduisait la notion d’équilibre de marché concurrentiel, une situation dans laquelle les actions des acheteurs et des vendeurs d’un bien ont tendance à ne pas changer son prix ou la quantité échangée, de sorte que le marché s’équilibre. Nous avons vu que les changements venus de l’extérieur appelés chocs exogènes, comme une augmentation de la demande de pain ou un nouvel impôt, modifient le prix et la quantité d’équilibre.

L’opposé d’exogène est endogène, ce qui signifie « provenant de l’intérieur » et résultant du fonctionnement du modèle lui-même. Dans cette unité, nous allons étudier comment les prix et les quantités changent via des réponses endogènes à des chocs exogènes, ainsi que la concurrence du monde réel, dont Hayek se plaignait qu’elle manquait au modèle d’équilibre concurrentiel. Nous verrons que les comportements de recherche de rente par ceux qui participent au marché peuvent amener l’équilibre, déplacer les marchés vers des équilibres différents à long terme, produire des bulles et des krachs, ou induire le développement de marchés secondaires en réponse au contrôle des prix.

Question 11.1 Choisissez la ou les bonnes réponses

La Figure 11.1 montre comment le pouvoir de négociation a influencé les prix sur les marchés aux poissons des plages du Kerala le 14 janvier 1997. À l’aide de ces informations, que pouvons-nous conclure ?

- Le prix du poisson est nul sur tous les marchés avec un excès d’offre.

- Le prix moyen sur les marchés avec un excès de demande est de 9,3, mais plus l’excès de demande est grand, plus le prix est élevé.

- La loi du prix unique n’est pas respectée car les poissons sont vendus à des prix différents selon les lieux.

- Lorsqu’il y a un excès d’offre, le prix vaut zéro. Les acheteurs ont tout le pouvoir de négociation, tandis que les vendeurs n’en ont aucun.

11.1 Comment des changements de prix visant à extraire des rentes peuvent conduire à un équilibre de marché

Lorsque la décision de Lincoln d’imposer un blocus sur les ports du Sud aboutit à une pénurie drastique sur le marché mondial du coton (Unité 8), certains s’aperçurent de l’opportunité qu’il y avait à profiter de la situation en modifiant le prix. À leur tour, ces changements de prix ont envoyé un message aux producteurs et aux consommateurs du monde entier pour qu’ils changent leur comportement.

Le blocus était un choc exogène qui a changé l’équilibre de marché. Dans un équilibre concurrentiel, tous les échanges sont réalisés au même prix (le prix d’équilibre du marché), et les acheteurs et vendeurs sont preneurs de prix. Un déplacement exogène de l’offre ou de la demande signifie que le prix doit changer pour permettre au marché d’atteindre le nouvel équilibre. L’exemple qui suit montre comment cela peut se passer.

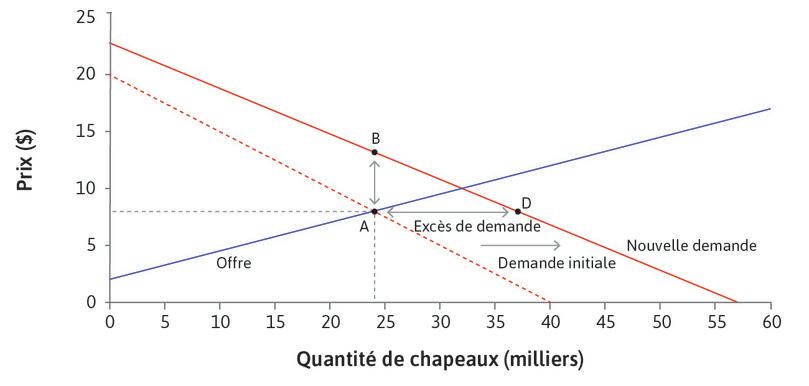

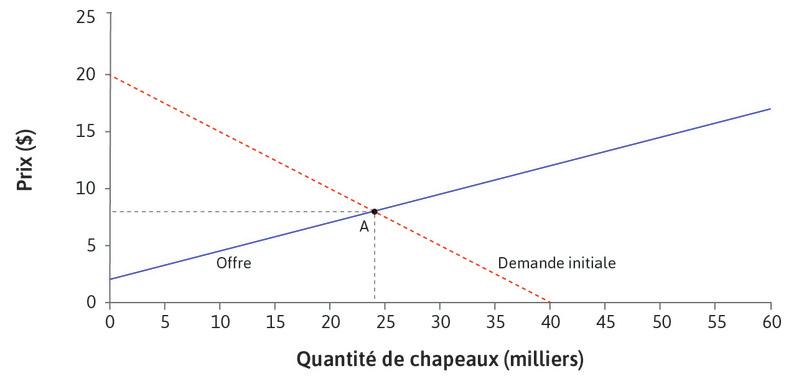

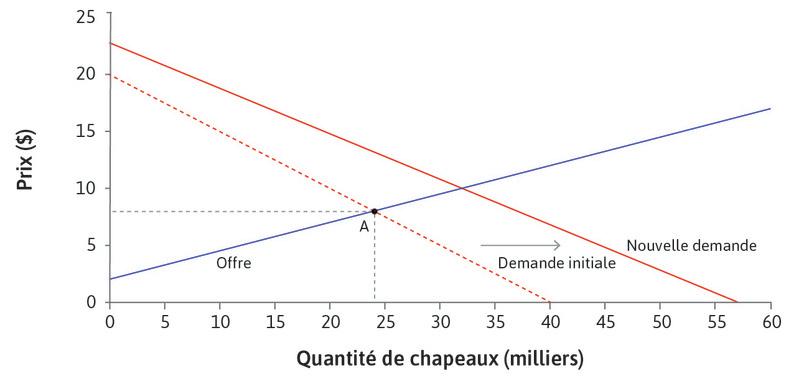

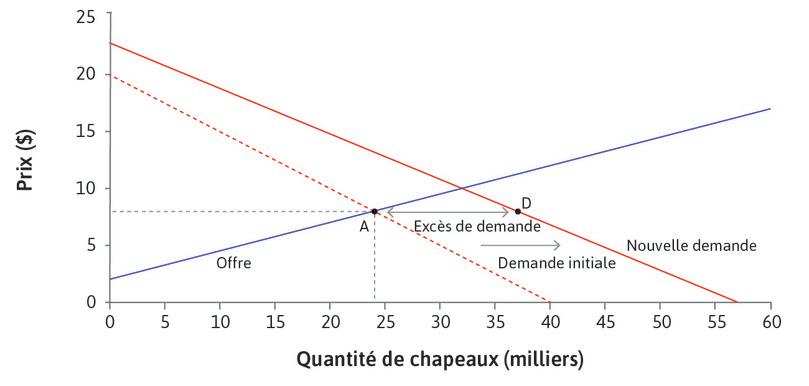

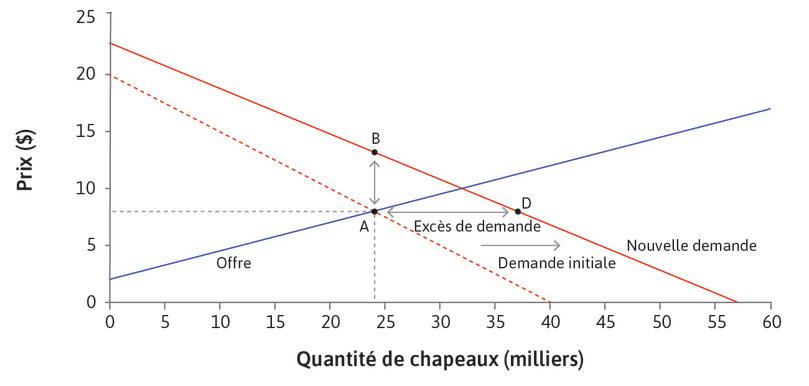

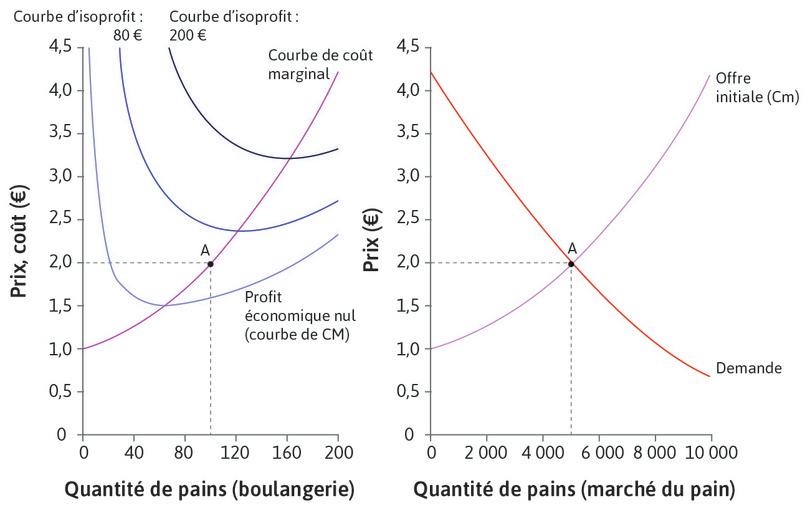

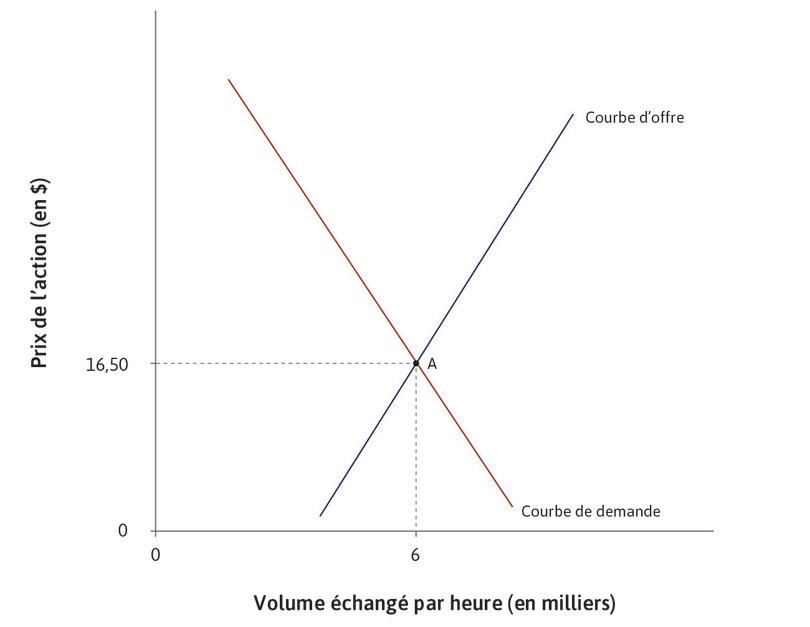

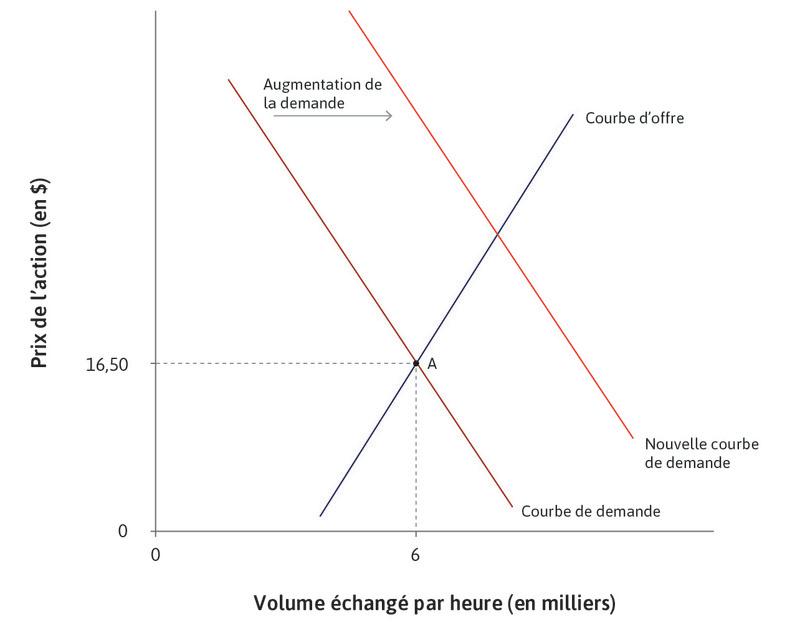

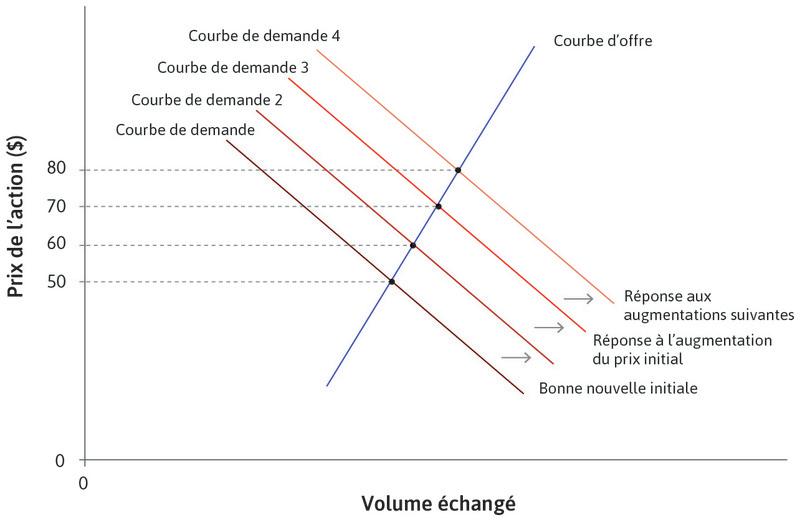

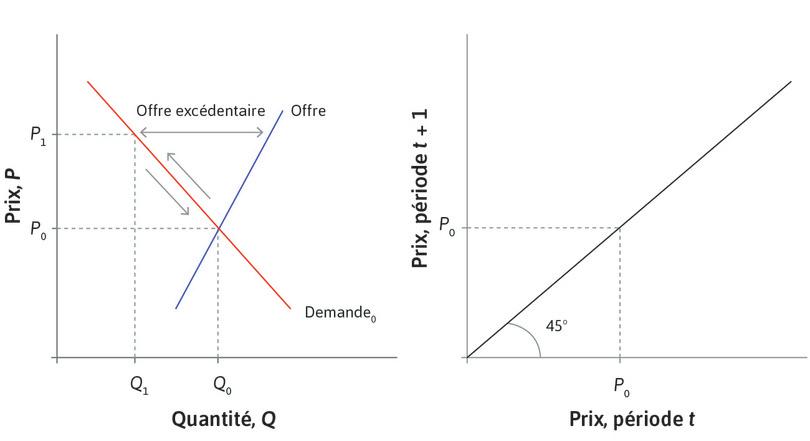

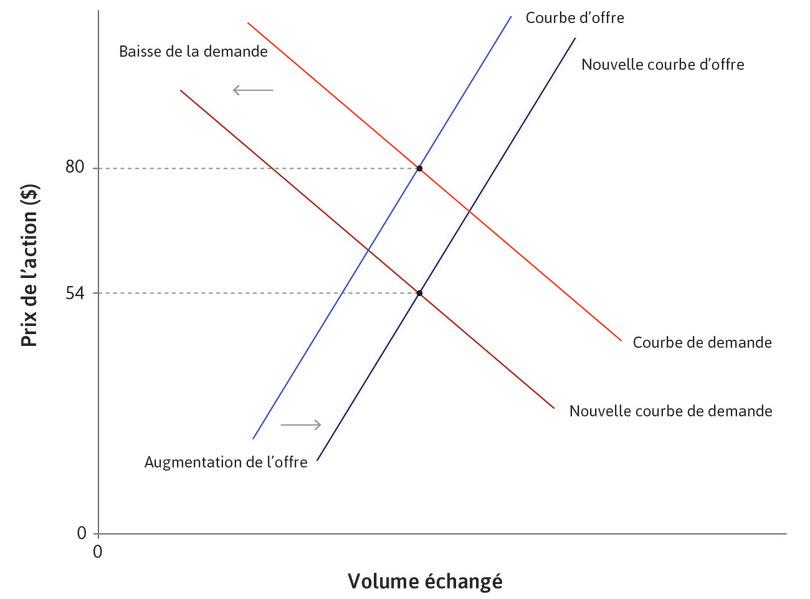

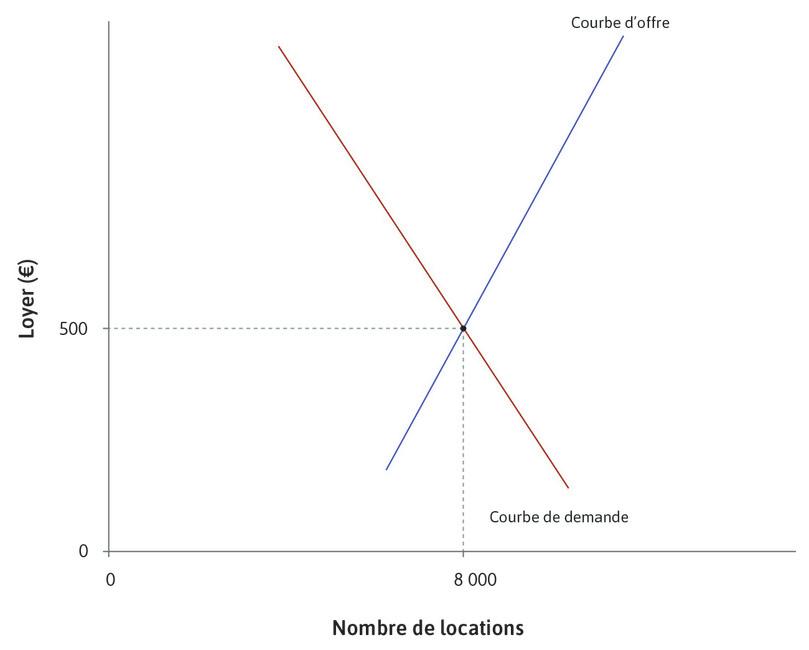

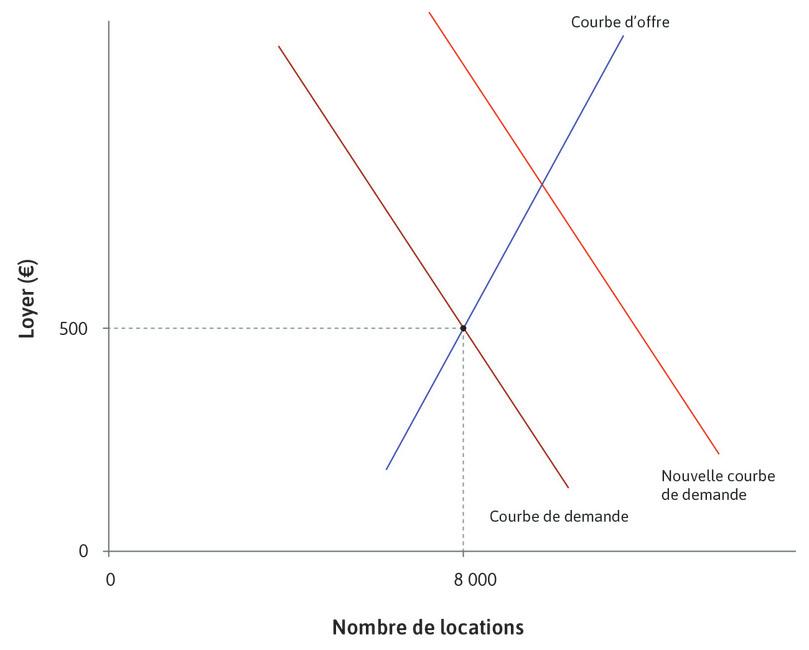

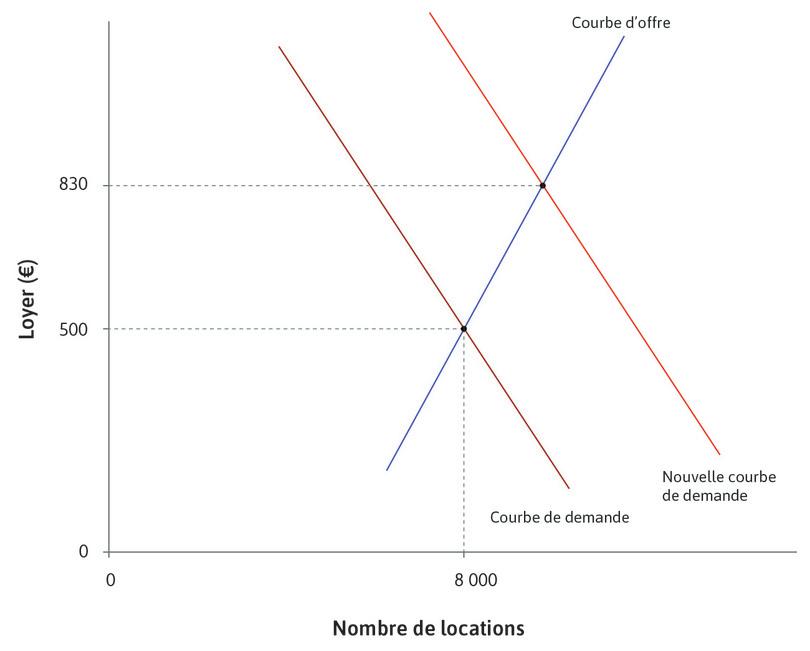

La Figure 11.2 montre l’équilibre concurrentiel sur un marché de chapeaux. Au point A, le prix d’équilibre égalise le nombre de chapeaux que les consommateurs veulent acheter et le nombre de chapeaux produits et vendus par les commerçants. En ce point, personne n’a intérêt à offrir ou demander un prix différent, sachant le prix offert ou demandé par les autres – il s’agit d’un équilibre de Nash. Suivez les étapes sur la Figure 11.2 pour voir comment une hausse de la demande de chapeaux offre une opportunité de profit aux vendeurs de chapeaux.

Figure 11.2 Une hausse de la demande sur un marché concurrentiel : des opportunités de rente.

Équilibre

Un choc de demande exogène

Excès de demande

Augmentation du prix

Augmentation de la quantité

Un nouvel équilibre

Au point d’équilibre concurrentiel de départ (A) le prix était de 8 $, et tous les acheteurs et vendeurs agissaient en preneurs de prix. Lorsque la demande augmente, acheteurs et vendeurs ne savent pas immédiatement que le nouveau prix d’équilibre est passé à 10 $. Si chacun restait un preneur de prix, le prix ne changerait pas. Mais quand la demande change, certains acheteurs et vendeurs réalisent qu’ils peuvent obtenir un bénéfice en devenant faiseurs de prix, et décident de demander un prix différent des autres.

Par exemple, lorsqu’un vendeur de chapeaux remarque que, chaque jour, des consommateurs cherchent à acheter des chapeaux alors qu’il n’en reste plus sur l’étagère, il prend conscience que certains clients auraient été heureux de payer plus que le prix pratiqué, et que, parmi ceux qui ont payé leur chapeau au prix en vigueur, certains auraient été prêts à payer davantage. Le vendeur de chapeaux va alors augmenter son prix le jour suivant – être preneur de prix n’est plus une stratégie optimale, et il devient faiseur de prix. Il ne sait pas exactement à quoi ressemble la courbe de demande, mais il ne peut pas manquer de voir les gens qui voudraient acheter un chapeau et rentrent chez eux déçus.

En augmentant le prix, il augmente son taux de profit et perçoit une rente (au moins temporairement) – c’est-à-dire qu’il réalise des profits supérieurs aux profits strictement nécessaires pour son activité. De surcroît, comme son prix excède maintenant son coût marginal, il produira et vendra plus de chapeaux. Ceci s’applique également aux autres vendeurs de chapeaux qui expérimenteront avec des prix et des quantités plus élevés.

En raison de la recherche de rente des vendeurs de chapeaux, le secteur du chapeau s’ajuste au nouvel équilibre au point C sur la Figure 11.2. En ce point, le marché s’équilibre de nouveau, l’offre est égale à la demande et aucun des acheteurs et vendeurs ne peut améliorer sa situation en proposant un prix différent de 10 $. Vendeurs et acheteurs redeviennent preneurs de prix jusqu’au prochain changement d’offre ou de demande.

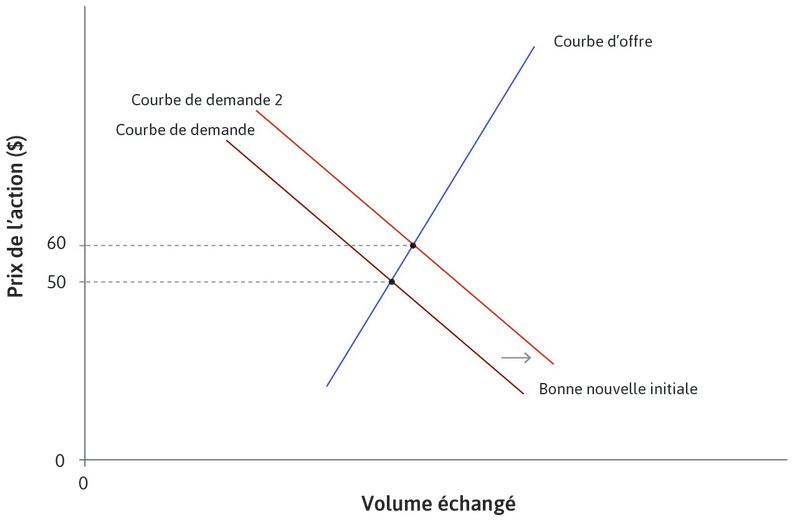

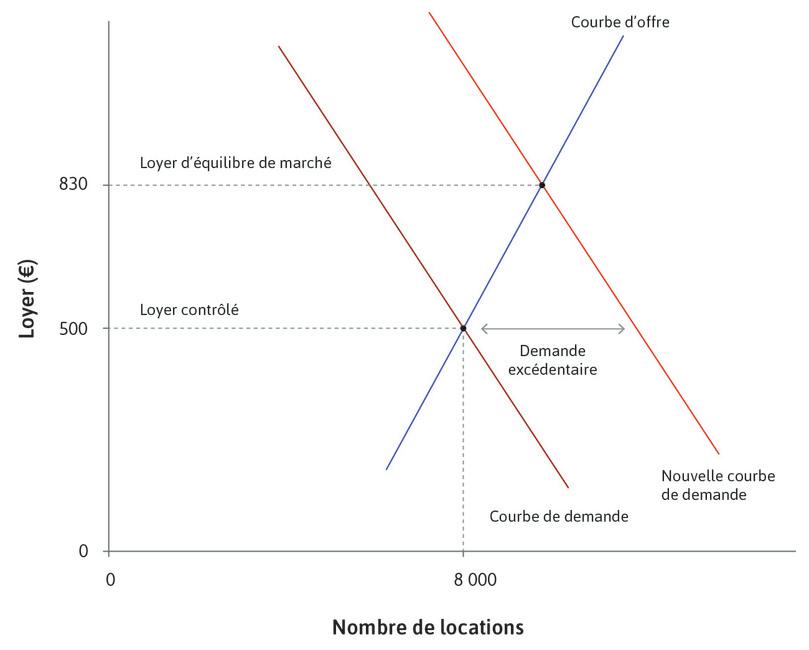

Quand un marché n’est pas à l’équilibre, acheteurs et vendeurs peuvent agir en faiseurs de prix, en effectuant des transactions à un prix différent du prix d’équilibre précédent. Si l’on part de l’équilibre initial et que l’on considère le cas opposé d’une baisse de la demande pour les chapeaux, il y aura un excès d’offre au prix pratiqué de 8 $. Un client du magasin pourrait dire au vendeur de chapeaux : « Je vois que vous avez des chapeaux invendus qui s’accumulent sur les étagères. Je serais ravi d’en acheter un pour 7 $. » Pour l’acheteur, ce serait une aubaine. Mais il s’agit également d’une bonne affaire pour le vendeur, car pour ce volume de ventes, 7 $ est toujours plus élevé que le coût marginal de la production d’un chapeau.

Équilibre du marché par la recherche de rente

- rente de déséquilibre

- La rente économique qui survient lorsqu’un marché n’est pas en équilibre, par exemple lorsqu’il y a un excès de demande ou d’offre sur un marché pour un bien ou un service. A contrario, les rentes qui surviennent à l’équilibre sont appelées rentes d’équilibre.

L’exemple des chapeaux illustre comment les marchés s’ajustent vers l’équilibre par la recherche de rentes économiques de déséquilibre :

- Lorsqu’un marché est en équilibre concurrentiel : s’il y a un changement exogène de demande ou d’offre, il y aura soit un excès de demande soit un excès d’offre au prix initial.

- Ensuite, il y aura des rentes potentielles : certains acheteurs seront prêts à payer des prix différents du prix initial, mais supérieurs au coût marginal pour le vendeur.

- Quand le marché est en déséquilibre : acheteurs et vendeurs peuvent obtenir ces rentes en effectuant leurs transactions à des prix différents. Ils deviennent faiseurs de prix.

- Ce processus se poursuit jusqu’à ce qu’un nouvel équilibre concurrentiel soit atteint : il n’y a ni demande excédentaire ni offre excédentaire, et acheteurs et vendeurs redeviennent preneurs de prix.

- rentes d’innovation

- Surplus de profits par rapport au coût d’opportunité du capital qu’un innovateur génère en introduisant une nouvelle technologie, structure organisationnelle ou stratégie de marketing. Connu également sous le terme : rentes schumpétériennes.

Remarquez comment l’ajustement à l’équilibre du marché par la recherche de rente ressemble au procédé d’innovation technologique par la recherche de rente modélisée dans l’Unité 2. Le changement exogène correspondait alors à la possibilité d’adopter une nouvelle technologie. La première entreprise à le faire gagnait des rentes d’innovation : des profits en excès par rapport au taux normal de profit. Ce processus perdurait jusqu’à ce que l’innovation se soit largement diffusée dans le secteur et que les prix se soient ajustés de façon à ce que l’on ne puisse plus obtenir de rentes d’innovation.

Einstein Équilibre par la recherche de rente sur un marché expérimental

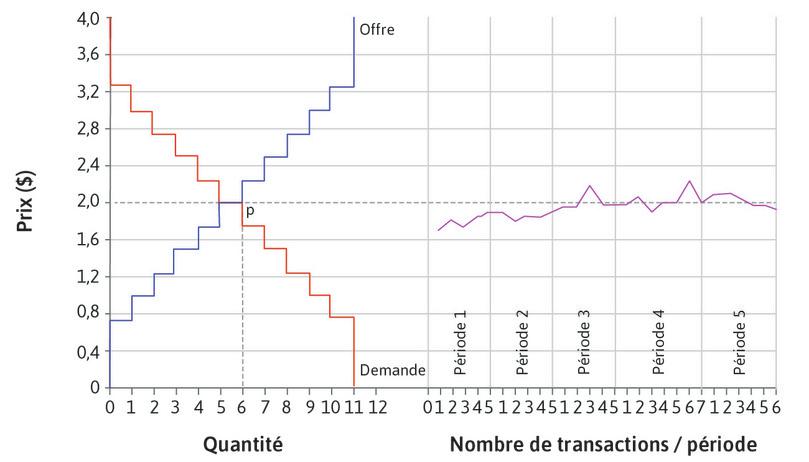

Les économistes ont étudié le comportement des acheteurs et des vendeurs dans le cadre d’expériences en laboratoire, pour vérifier si les prix s’ajustent ou non de manière à égaliser offre et demande. Dans la première expérience du genre, en 1948, Edward Chamberlin donna à chaque membre d’un groupe d’étudiants de Harvard un carton leur attribuant le rôle d’« acheteur » ou de « vendeur » et indiquant leur disposition à payer ou leur prix de réserve en dollars. Ils pouvaient ensuite marchander entre eux et l’économiste enregistrait les différents échanges qui avaient lieu. Il constata que les prix avaient tendance à être inférieurs, et le niveau des échanges supérieur, aux niveaux d’équilibre. Chamberlin répéta l’expérience tous les ans. Un des étudiants qui participa à cette expérience en 1952, Vernon Smith, mena plus tard ses propres expériences et en fut récompensé par un prix Nobel.

Il modifia les règles du jeu, afin que les participants aient plus d’informations sur le déroulement du jeu : acheteurs et vendeurs annonçaient les prix qu’ils étaient prêts à offrir ou à payer. Dès qu’une personne acceptait l’une des propositions, un échange avait lieu et les deux participants se retiraient du marché. Sa seconde modification consista à répéter le jeu plusieurs fois, les participants gardant le même carton à chaque tour.

La Figure 11.3 montre ses résultats. Il y avait 11 vendeurs avec des prix de réserve compris entre 0,75 $ et 3,25 $ et 11 acheteurs avec des DAP dans cette même fourchette. Le schéma représente les fonctions d’offre et de demande correspondantes. Vous pouvez constater qu’à l’équilibre, six échanges ont lieu à un prix de 2 $. Toutefois, les participants ne savaient pas cela, puisqu’ils ne connaissaient pas le prix inscrit sur le carton des autres participants. La partie droite du schéma indique le prix correspondant à chaque échange conclu. Lors du premier tour, il y eut cinq échanges, tous à des prix inférieurs à 2 $. Mais à partir du cinquième tour, la plupart des prix devinrent très proches de 2 $ et le nombre d’échanges était égal à la quantité d’équilibre.

![Les résultats expérimentaux de Vernon Smith]()

Figure 11.3 Les résultats expérimentaux de Vernon Smith.

Smith, Vernon L. 1962. ‘An Experimental Study of Competitive Market Behavior’. Journal of Political Economy 70 (3) (January): p. 322.

L’expérience de Smith montre la pertinence d’appliquer le modèle de l’équilibre concurrentiel pour décrire les marchés dans lesquels les biens sont identiques – il y a suffisamment d’acheteurs et de vendeurs et ils sont bien informés des transactions des autres. Dès le premier tour le résultat était proche de l’équilibre, et la convergence vers ce dernier au cours des périodes de jeu suivantes fut rapide, à mesure que les participants obtenaient des informations supplémentaires concernant l’offre et la demande. Le modèle concurrentiel ne tient pas compte du comportement de recherche de rente lors des périodes d’ajustement dans l’expérience, mais il prédit de façon correcte que le résultat final sera l’équilibre sans influence sur les prix.

Exercice 11.1 Un choc d’offre et l’ajustement à un nouveau marché

Considérez un marché sur lequel des boulangeries fournissent du pain au secteur de la restauration. Une nouvelle technologie est désormais disponible pour les boulangeries, déplaçant la courbe d’offre comme indiqué sur la figure.

![Le marché du pain.]()

- Expliquez pourquoi les boulangeries voudraient augmenter leurs ventes. Pourquoi ne peuvent-elles pas le faire au prix initial ?

- Décrivez comment les actions des boulangeries pourraient amener le secteur à un nouvel équilibre.

- Est-ce toujours le vendeur qui bénéficie des rentes économiques qui apparaissent quand le marché est en déséquilibre ?

- Que pourraient faire les restaurateurs lorsque le marché n’est pas à l’équilibre ?

Exercice 11.2 Prix du coton et Guerre de Sécession

Relisez l’introduction de l’Unité 8 et l’encadré « Les grands économistes » sur Friedrich Hayek. Utilisez le modèle de l’offre et de la demande pour représenter :

- L’augmentation du prix du coton brut américain (représentez le marché du coton brut américain, qui comprend de nombreux producteurs et acheteurs).

- L’augmentation du prix du coton brut indien (représentez le marché du coton brut indien, qui comprend de nombreux producteurs et acheteurs).

- La réduction de la production de textile dans une filature anglaise (représentez une entreprise individuelle sur un marché de produits concurrentiel).

Pour chacune de ces situations, indiquez quelle(s) courbe(s) se déplace(nt) et expliquez le résultat.

Question 11.2 Choisissez la ou les bonnes réponses

La Figure 11.2 représente le marché des chapeaux avant et après un déplacement de la demande. En vous appuyant sur ces informations, lesquelles des affirmations suivantes sont correctes ?

- Les vendeurs n’augmenteraient pas leurs ventes au-delà du point A pour un prix de 8 $, car leur coût marginal serait plus élevé que 8 $.

- L’ajustement nécessite que les prix et les quantités changent. La recherche de rente incite les acheteurs et les vendeurs à faire ces changements.

- Tant que le nouvel équilibre n’est pas atteint, les acheteurs et les vendeurs peuvent trouver des opportunités de tirer avantage de transactions à des prix différents.

- Au nouvel équilibre, la loi du prix unique est satisfaite et l’offre est égale à la demande (au niveau de la nouvelle courbe de demande). Le prix sera de 10 $.

11.2 Comment l’organisation du marché peut influencer les prix

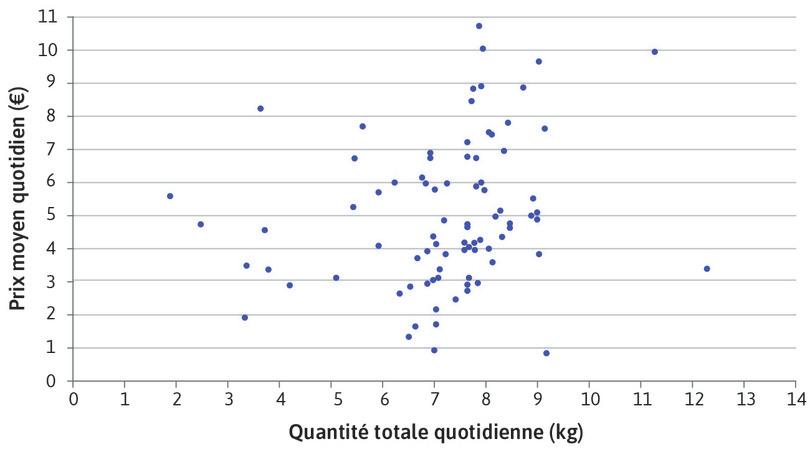

Les interactions sociales et l’organisation du marché peuvent avoir un impact important sur les prix. Des données provenant de marchés aux poissons (qui sont de bons éléments de comparaison car les poissons sont relativement homogènes) témoignent de l’influence de ces deux facteurs sur les prix.

Sur la côte est de l’Italie, le marché aux poissons d’Ancona utilise un système de vente aux enchères à la hollandaise. Quand une caisse de poissons descend sur un tapis roulant, un écran présente le prix initial pour la caisse. Ce prix diminue progressivement jusqu’à ce qu’un acheteur presse un bouton pour acheter la caisse. Les transactions se déroulent toutes les quatre secondes sur trois tapis roulants et 25 millions d’euros de poissons sont vendus chaque année. Un commissaire-priseur décide des prix de départ, et les acheteurs représentant les supermarchés et les restaurants sont en concurrence pour déterminer les prix finaux.

Le marché aux poissons de Marseille utilise un système différent. Les vendeurs parviennent à accord sur un prix avec chaque acheteur venant à leur stand. Cela s’appelle un échange de gré à gré. Si Paul est un vendeur et qu’un acheteur appelé George vient à son stand pour acheter une caisse de sardines, Paul lui propose un prix. Ce prix peut être différent du prix que Paul proposera à son prochain acheteur. Il y a un peu de marchandage, mais George est libre de rejeter le prix et de trouver un autre vendeur.

Certains vendeurs individuels du marché aux poissons de Marseille font varier le prix du même poisson jusqu’à 30 % selon les consommateurs. Un acheteur individuel peut payer des montants vraiment différents pour différentes transactions pour un même poisson. Malgré cela, une relation décroissante classique relie prix et quantité sur le marché agrégé.

- discrimination par les prix

- Une stratégie de vente selon laquelle différents prix sont fixés pour différents acheteurs ou groupes d’acheteurs, ou les prix varient selon le nombre d’unités achetées.

Alan Kirman a utilisé des données sur la loyauté de l’acheteur pour expliquer ce type de discrimination par le prix. Le marché de Marseille est constitué d’environ 45 vendeurs et 500 acheteurs, dont la plupart sont des détaillants comme ceux d’Ancona. Certains acheteurs sont extrêmement loyaux envers certains poissonniers, et d’autres changent plus régulièrement. Les clients les plus loyaux paient des prix légèrement supérieurs à ceux de leurs homologues moins loyaux. Les données de Kirman révèlent que cet arrangement a rapporté des profits plus élevés aux vendeurs et de plus gros gains pour 90 % des consommateurs loyaux.

Comment cela est-il possible ? Les gains des acheteurs proviennent à la fois du prix et de la satisfaction de la demande. Imaginez que vous êtes acheteur(se). Lors de votre premier jour sur le marché aux poissons de Marseille, vous êtes autant susceptible d’acheter à un poissonnier qu’à un autre. Vous achetez du cabillaud à Sarah et votre supermarché réalise un profit, ce qui vous rend davantage susceptible de retourner voir Sarah le lendemain. Ainsi, vos expériences passées guideront vos décisions présentes.

Après avoir acheté le poisson de Sarah pendant un certain temps, elle commence à vous servir du cabillaud avant ses autres clients, en récompense de votre loyauté. Donc vous continuez à lui en acheter parce que vous avez plus de chance d’obtenir la quantité de poissons que vous souhaitez. Les avantages d’être un(e) client(e) loyal(e) sont particulièrement apparents quand la météo limite la quantité de poissons disponibles.

Maintenant, imaginez que vous êtes le(la) poissonnier(ère). Les gains du vendeur proviennent des profits et de l’écoulement de votre offre. En augmentant votre nombre de clients loyaux, vous obtiendrez des revenus plus sûrs et vos estimations de la demande seront plus précises.

Si vous donnez la priorité à vos clients loyaux – en les servant en premier par exemple – vous améliorez leur expérience d’achat quand ils s’adressent à vous, ce qui les rend plus susceptibles de revenir. Avec le temps, ces clients deviennent si loyaux qu’ils ne changent pas de fournisseur si vous augmentez légèrement vos prix.

Ainsi, les relations individuelles et les expériences passées influencent les prix. La structure des échanges de gré à gré confère à la loyauté du consommateur une forte influence sur les prix sur le marché de Marseille.

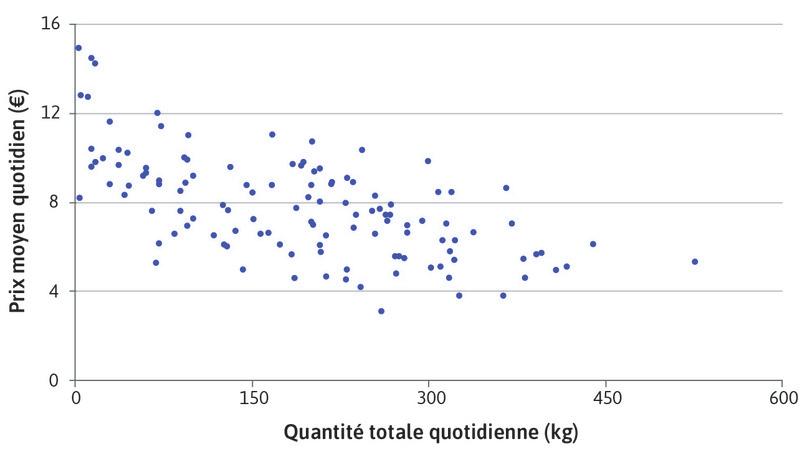

Notez qu’un phénomène similaire est observé à Ancona, qui a été étudié par Mauro Gallegati et ses co-auteurs. La Figure 11.4 montre que certains acheteurs individuels dans ce marché ont des relations prix-quantité très atypiques. La relation prix-quantité agrégée reste néanmoins classique, comme en témoigne la Figure 11.5. Malgré l’absence d’interaction face à face, la loyauté des acheteurs existe et certains consommateurs sont plus susceptibles d’acheter les cargaisons de certains bateaux en particulier. Contrairement au marché de Marseille, cependant, la majorité de ces clients loyaux paient des prix moins élevés que leurs homologues moins loyaux. Ceci est intrigant, puisqu’il n’y a pas de contact en face à face entre acheteurs et vendeurs. Les auteurs pensent que cela est dû à un processus d’apprentissage complexe.

Un autre élément important à propos du marché d’Ancona est lié au déclin des prix au fil de la journée. Dans ce cas, pourquoi les acheteurs n’attendent-ils donc pas de meilleurs prix ? Là encore, il s’agit de réaliser un arbitrage – si un acheteur attend jusqu’à la fin de la journée, il est plus probable qu’il ne puisse pas acheter la quantité de poissons souhaitée. Beaucoup d’acheteurs ne seraient pas prêts à prendre ce risque et payeront des prix plus élevés pour être sûrs d’obtenir leur quantité de poissons. D’ailleurs, les prix montent assez rapidement à la toute fin de la journée quand l’offre totale est faible, ce qui est cohérent avec l’explication précédente.

Les prix émergent finalement des intérêts et des relations des acheteurs et des vendeurs. L’organisation du marché détermine précisément comment ces relations influencent les prix.

Figure 11.4 La relation prix-quantité pour un acheteur unique sur le marché aux poissons d’Ancona.

Mauro Gallegati, Gianfranco Giulioni, Alan Kirman, and Antonio Palestrini. 2011. ‘What’s that got to do with the price of fish? Buyers behavior on the Ancona fish market’. Journal of Economic Behavior & Organization 80 (1) (September): pp. 20–33.

Figure 11.5 La relation prix-quantité agrégée sur le marché d’Ancona.

Gallegati, Mauro, Gianfranco Giulioni, Alan Kirman, and Antonio Palestrini. 2011. ‘What’s that got to do with the price of fish? Buyers behavior on the Ancona fish market’. Journal of Economic Behavior & Organization 80 (1) (September): pp. 20–33.

11.3 Équilibres de court et de long terme

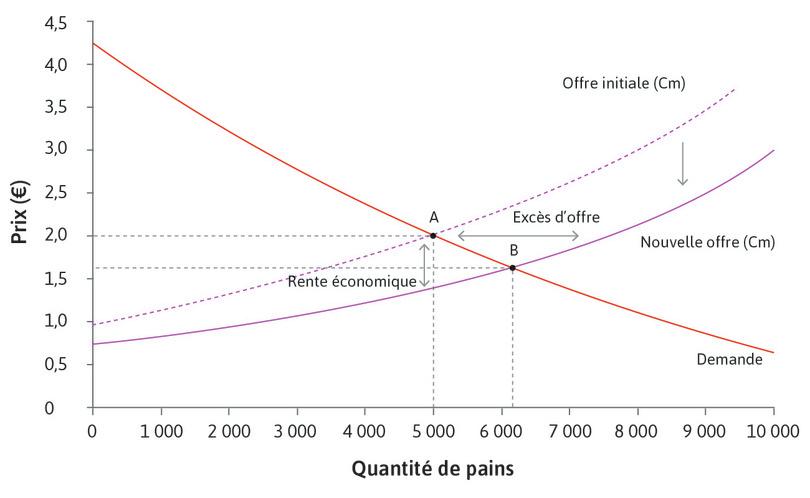

Lorsque nous avons modélisé l’équilibre de marché pour le pain dans l’Unité 8, nous avons supposé qu’il y avait un nombre fixe de boulangeries (50) dans la ville. Nous avons trouvé la courbe d’offre du secteur en additionnant les quantités de pain produites par chaque boulangerie pour tout prix donné, et nous avons ensuite trouvé le prix et la quantité d’équilibre.

Mais nous avons aussi vu qu’au prix d’équilibre, les boulangeries touchaient des rentes (leurs profits étaient supérieurs à zéro), offrant une opportunité de profit à d’autres entreprises qui voudraient entrer sur le marché. L’entrée de nouvelles entreprises déplacerait l’offre du marché, conduisant à un nouvel équilibre. Cet exemple révèle comment la recherche de rente peut déplacer un marché vers un équilibre différent à long terme.

- équilibre à court terme

- Un équilibre prévalant tant que certaines variables (par exemple, le nombre d’entreprises sur un marché) restent constantes, mais où l’on s’attend à un changement de ces variables quand les individus auront eu le temps de répondre à la situation.

- équilibre de long terme

- Un équilibre atteint quand les variables qui étaient constantes à court terme (par exemple, le nombre d’entreprises sur un marché) peuvent s’ajuster, car les gens ont le temps de réagir à la situation.

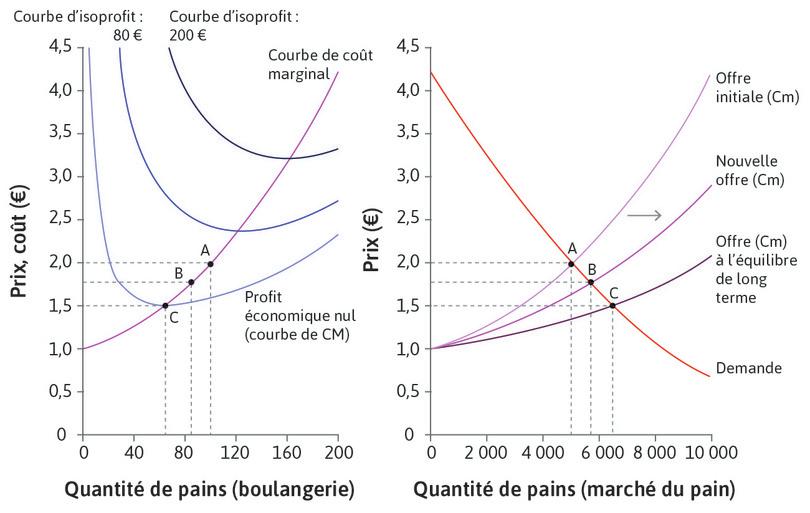

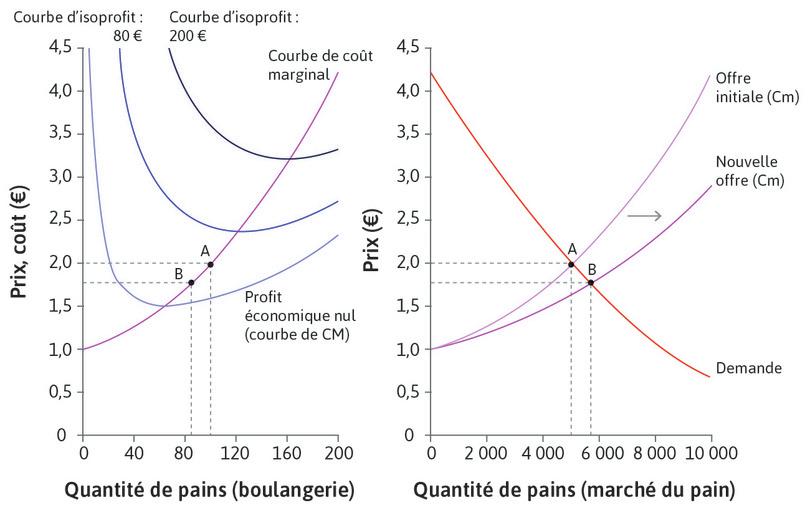

La Figure 11.6 montre l’équilibre du marché du pain avec 50 boulangeries au point A dans le graphique de droite : 5 000 miches de pain sont vendues au prix unitaire de 2 €. Le graphique de gauche présente les courbes d’isoprofit et de coût marginal de chaque boulangerie (en faisant l’hypothèse qu’elles sont identiques) ainsi que le point indiquant la quantité que chacune d’elle produit si le prix est de 2 € : une boulangerie produit 100 miches de pain (où le prix égale le coût marginal). Et nous pouvons constater qu’en A, c’est au-dessus de la courbe du coût moyen, indiquant un profit économique positif.

L’équilibre de marché au point A est décrit comme l’équilibre de court terme. L’expression « court terme » est utilisée pour indiquer que nous maintenons quelque chose constant pour l’instant, bien que cela puisse changer dans le futur. Dans le cas présent, nous sous-entendons que A est l’équilibre tandis que le nombre d’entreprises sur le marché reste constant. Or, comme les entreprises obtiennent des rentes, cette situation ne peut pas durer. Suivez les étapes pour voir ce qu’il se passe à plus long terme.

Figure 11.6 Le marché du pain à court terme et long terme.

L’équilibre de court terme

Plus d’entreprises entrent sur le marché

Le prix est toujours supérieur au coût moyen

L’équilibre de long terme

Quand l’équilibre de long terme est atteint en C, le prix du pain est égal à la fois au coût marginal et au coût moyen (P = Cm = CM), et les profits économiques réalisés par chaque boulangerie valent zéro.

À long terme, les profits réalisables sur le marché du pain ne sont pas supérieurs à ceux que de potentiels propriétaires de boulangerie pourraient réaliser en plaçant leurs ressources ailleurs. Si un propriétaire pouvait obtenir davantage en utilisant ses locaux différemment (ou en les vendant et en investissant dans une autre affaire), nous nous attendrions à ce qu’il le fasse. Bien que personne ne gagne plus que des profits normaux, personne non plus ne devrait gagner moins que des profits normaux.

Nous pouvons utiliser la Figure 11.6 pour calculer le nombre de boulangeries dans le long terme. D’après le graphique de gauche, le prix doit être de 1,52 €, parce qu’il s’agit du point sur la courbe d’offre où l’entreprise réalise des profits normaux (P = Cm = CM), et chaque boulangerie produit 66 miches de pain. À partir de la courbe de demande du graphique de droite, nous pouvons déduire qu’à ce prix, 6 500 miches de pain seront vendues. Ainsi, le nombre de boulangeries sur le marché doit être 6 500/66 = 98.

Remarquez la manière dont les équilibres de court terme et de long terme diffèrent. À court terme, le nombre d’entreprises est exogène – il est supposé constant, à 50. À long terme, le nombre de boulangeries peut changer par le truchement des réponses endogènes de recherche de rente des entreprises. Le nombre d’entreprises à l’équilibre de long terme est endogène – il est déterminé par le modèle.

Les concepts d’équilibres de court et de long termes ne font pas référence à des périodes temporelles précises, même si certaines variables (comme le prix sur le marché et la quantité produite par des entreprises individuelles) s’ajustent parfois plus rapidement que d’autres (comme le nombre d’entreprises prenant part à un marché). Ainsi, ce que nous appelons court terme et long terme dépend du modèle. L’équilibre de court terme est atteint quand chacun a pris la meilleure décision possible en changeant les variables facilement ajustables tandis que les autres demeurent constantes. L’équilibre de long terme est atteint lorsque ces autres variables se sont également ajustées.

Élasticités de court terme et long terme

Souvenez-vous de l’Unité 8 : lorsque la demande pour un bien augmente, l’augmentation de la quantité vendue dépend de l’élasticité de la courbe d’offre (c’est-à-dire de la courbe de coût marginal). Donc si la demande pour le pain augmente, une courbe d’offre pentue (inélastique) signifie que le prix du pain augmente beaucoup à court terme tandis que le nombre de boulangeries est fixe et que la quantité augmente relativement peu. Mais à plus long terme, cela encouragera d’autres boulangeries à entrer sur le marché, faisant chuter les prix, et augmentant encore la quantité. On dit que, du fait de la possibilité d’entrée et sortie des entreprises sur le marché, l’offre de pain est plus élastique à long terme.

La distinction entre court terme et long terme s’applique à de nombreux modèles économiques. Outre le nombre d’entreprises dans un secteur, il y a de nombreuses autres variables économiques qui s’ajustent lentement, et il est utile de distinguer ce qui se passe avant et après leur ajustement.

Dans la section suivante, nous allons examiner un autre exemple : l’offre et la demande pour le pétrole sont toutes deux plus élastiques à long terme, car les producteurs peuvent à terme construire de nouveaux puits, et les consommateurs peuvent changer de combustible pour leur voiture ou leur chauffage. Nous définissons comme court terme dans ce cas la période durant laquelle les entreprises sont limitées par leur capacité de production existante, et les consommateurs par les véhicules et appareils de chauffage qu’ils possèdent actuellement.

Question 11.3 Choisissez la ou les bonnes réponses

La Figure 11.6 représente le marché du pain dans le court terme, avec 50 boulangeries, et dans le long terme quand davantage de boulangeries peuvent entrer sur le marché. Toutes les boulangeries sont identiques. Laquelle des affirmations suivantes est correcte ?

- La courbe d’offre de chaque boulangerie reste inchangée. Seule la courbe d’offre du marché se déplace.

- A et B peuvent seulement être des équilibres de court terme, pour un nombre donné de boulangeries. La rente économique va inciter d’autres boulangeries à entrer sur le marché.

- Aucune nouvelle boulangerie n’entrera sur le marché car sinon, le prix tomberait en dessous du coût moyen et les boulangeries feraient des pertes.

- Au point C, les boulangeries font des profits normaux, elles n’ont donc aucune raison de quitter le marché.

11.4 Prix, recherche de rente et dynamiques de marché à l’œuvre : les prix du pétrole

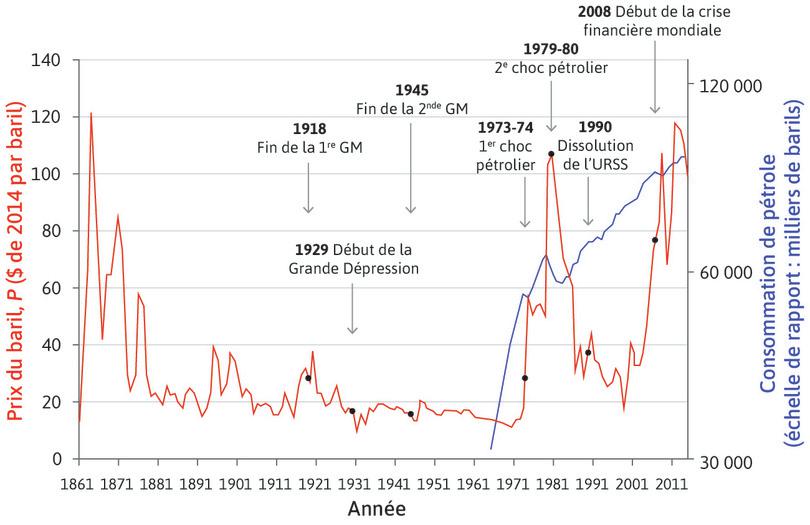

La Figure 11.7 représente le prix réel du pétrole sur les marchés mondiaux (en dollars américains constants de 2014) et la quantité totale consommée dans le monde entre 1865 et 2014. Pour comprendre ce qui est à l’origine des fluctuations importantes du prix du pétrole, nous pouvons utiliser notre modèle d’offre et de demande, en distinguant le court terme et le long terme.

Figure 11.7 Prix mondiaux du pétrole en prix constants (1865–2014) et consommation mondiale de pétrole (1965–2014).

BP. (2015) BP Statistical Review of World Energy June 2015.

Nous savons que les prix reflètent la rareté : si un bien devient plus rare, ou plus cher à produire, l’offre chutera et le prix aura tendance à augmenter. Durant plus de 60 ans, les experts de l’industrie pétrolière ont prédit que la demande dépasserait bientôt l’offre : la production atteindrait un niveau maximal et les prix augmenteraient à mesure que les réserves mondiales déclineraient. La présence d’un « pic pétrolier » n’est pas manifeste sur la Figure 11.7. Une des raisons en est que des prix en hausse incitent à de nouvelles explorations. Entre 1981 et 2014, plus de 1 000 milliards de barils ont été extraits et consommés, pourtant les réserves mondiales de pétrole ont plus que doublé, en passant d’environ 680 milliards de barils à 1 700 milliards de barils.

Les prix ont fortement augmenté au cours du 21e siècle et un nombre croissant d’analystes estiment que le pétrole conventionnel, au moins, a atteint un pic. Mais les ressources non conventionnelles, comme l’huile de schiste, sont maintenant en cours d’exploitation. Peut-être que ce seront les politiques de lutte contre le changement climatique, et non l’épuisement des ressources, qui finiront par freiner la consommation du pétrole.3 4

Ce qui rend les messages véhiculés par les prix difficiles à lire sur la Figure 11.7 sont les fortes variations en dent de scie sur de courtes périodes de temps. Ces fluctuations ne peuvent pas être expliquées par les réserves de pétrole, car elles témoignent d’une rareté de court terme. La demande et l’offre sont toutes deux inélastiques à court terme.

Offre et demande de court terme

Du côté de la demande, le pétrole est principalement utilisé dans les services de transport (aérien, routier et maritime). La demande est inélastique sur le court terme car il y a peu de possibilités de substitution. Par exemple, même si les prix de l’essence augmentent fortement, sur le court terme, la plupart des usagers vont continuer d’utiliser leur voiture actuelle pour se rendre sur leur lieu de travail du fait du nombre limité d’alternatives disponibles immédiatement. Donc la courbe de demande dans le court terme est pentue.

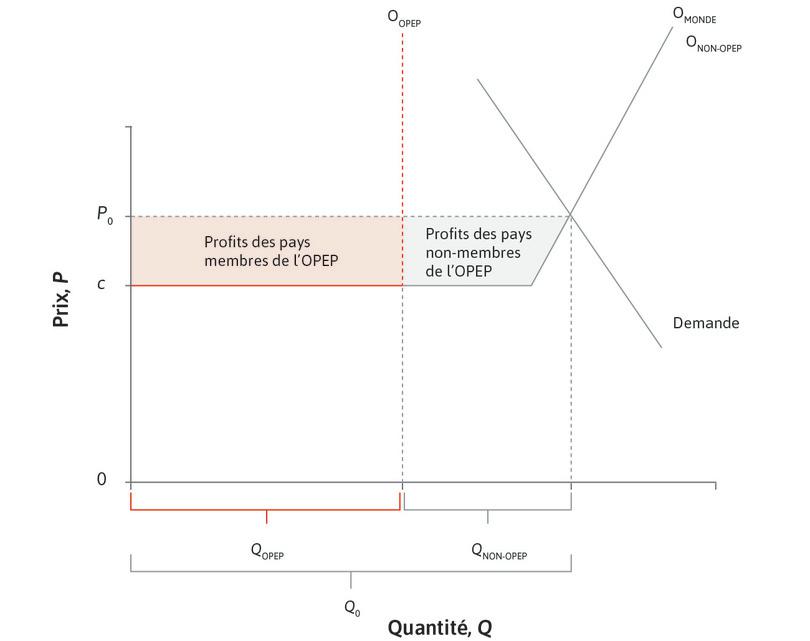

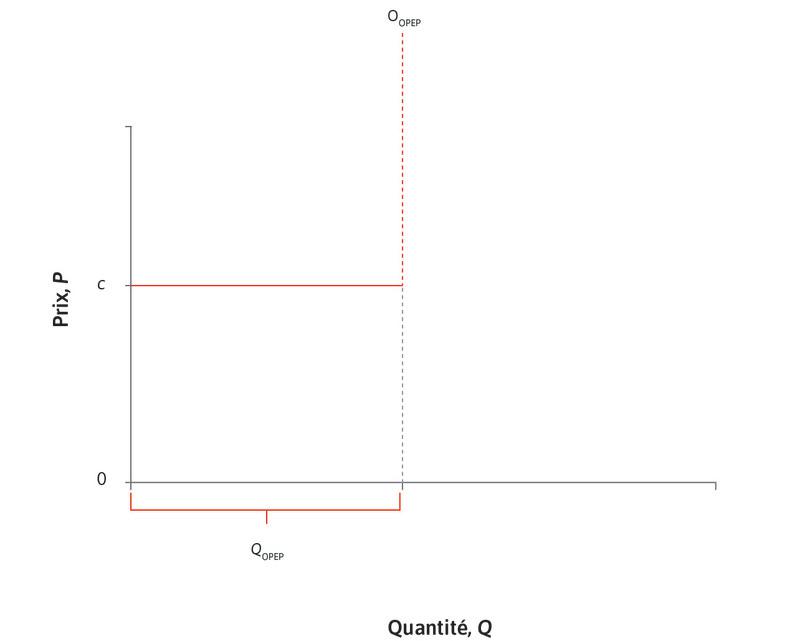

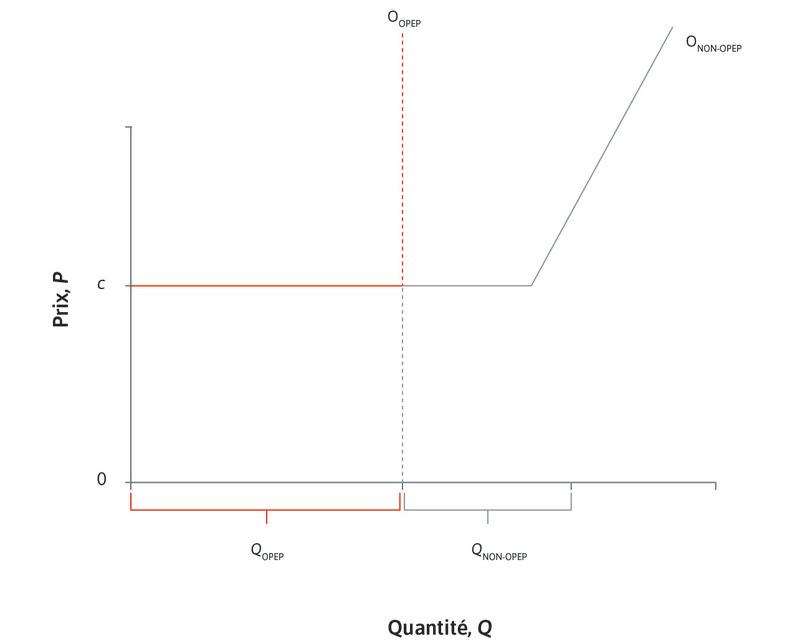

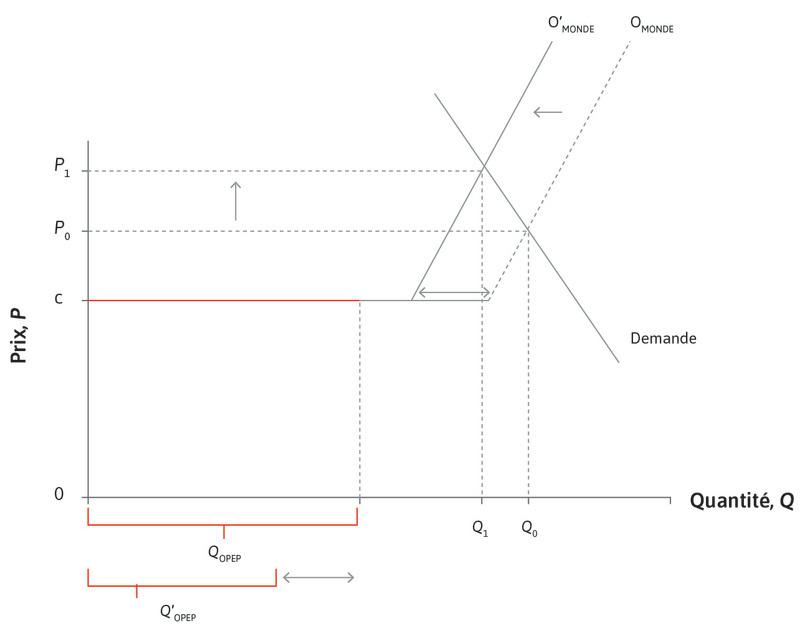

La technologie traditionnelle d’extraction du pétrole se caractérise par un investissement initial important pour creuser des puits de pétrole onéreux dont la construction peut prendre plusieurs mois voire davantage. Une fois en place, ces puits peuvent pomper jusqu’à ce qu’ils soient vides ou qu’ils ne soient plus rentables. Une fois le puit creusé, le coût d’extraction du pétrole est relativement bas, mais le rythme auquel le pétrole est pompé est soumis à des contraintes de capacité – les producteurs ne peuvent extraire d’un puits qu’un nombre limité de barils par jour. Cela signifie qu’en considérant comme constante la capacité de production à court terme, nous devrions tracer une courbe d’offre de court terme qui est au départ basse et horizontale, et qui ensuite se tourne vers le haut et devient très pentue lorsque l’on est près d’atteindre les contraintes de capacité. Il nous faut également tenir compte de la structure oligopolistique du marché du pétrole brut. L’Organisation des pays exportateurs de pétrole (OPEP) est un cartel composé d’une douzaine de pays membres qui, ensemble, représentent environ 40 % de la production mondiale de pétrole actuelle. L’OPEP définit des quotas de production pour ses pays membres. Nous pouvons représenter cela sur notre graphique de l’offre et de la demande par une droite de coût marginal horizontale, qui s’arrête au quota total de production fixé par l’OPEP. En ce point, la droite devient verticale, non pas à cause des contraintes de capacité, mais parce que les producteurs de l’OPEP ne vendront rien au-delà.

- oligopole

- Un marché avec un petit nombre de vendeurs, donnant à chaque vendeur un certain pouvoir de marché.

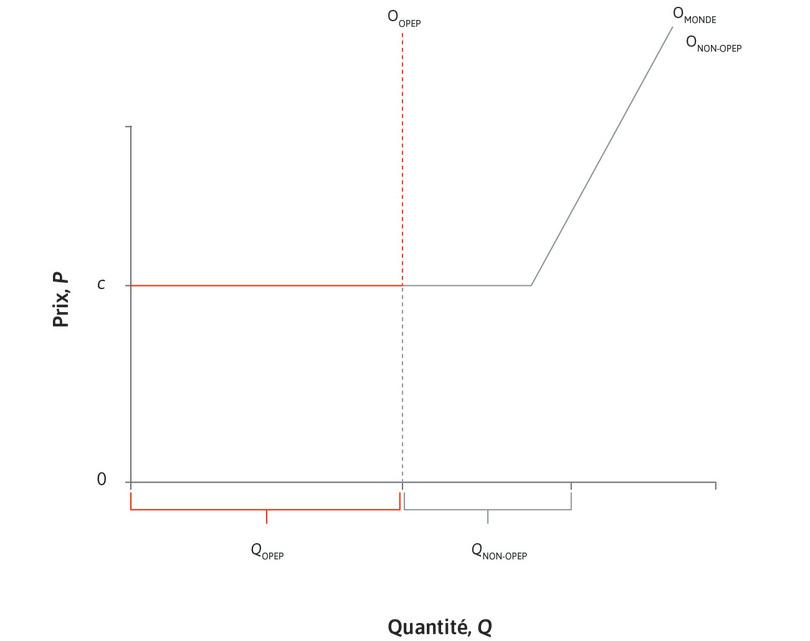

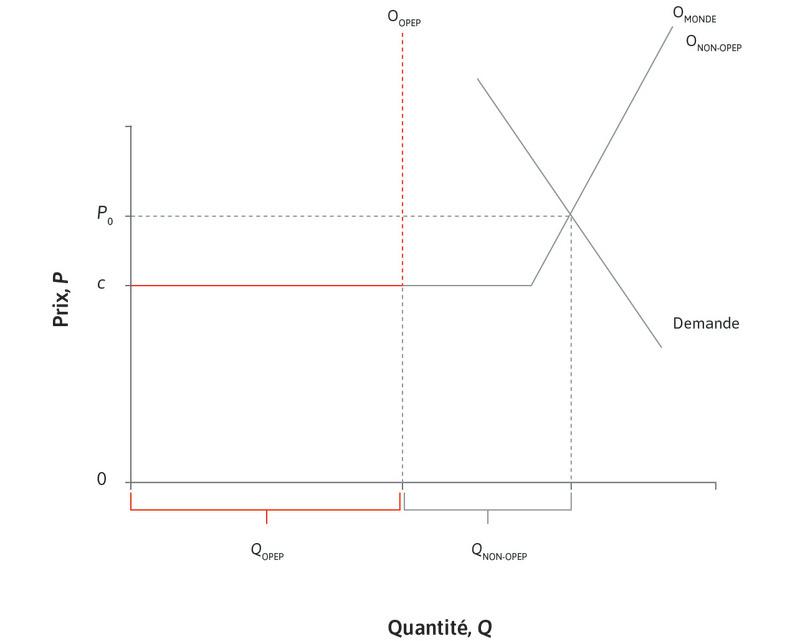

La Figure 11.8 construit la courbe d’offre du marché en sommant le quota de production de l’OPEP avec les courbes d’offre hors OPEP (souvenez-vous que nous obtenons les courbes d’offre du marché en additionnant les quantités fournies par chaque producteur pour chaque niveau de prix) et la combine avec la courbe de demande pour déterminer le prix mondial du pétrole.

Figure 11.8 Le marché mondial du pétrole.

Offre de l’OPEP

Offre hors OPEP

Courbe d’offre mondiale

Le prix du pétrole à l’équilibre

Profit

Les chocs pétroliers des années 1970

En 1973 et 1974, les pays de l’OPEP imposèrent un embargo partiel sur le pétrole en réponse à la guerre au Moyen-Orient de 1973–74, et en 1979 et 1980, la production de pétrole de l’Iran et de l’Irak chuta à cause des perturbations de l’offre qui suivirent la Révolution iranienne et le déclenchement de la guerre Iran-Irak. Ces événements sont représentés sur la Figure 11.9 par un déplacement vers la gauche de la courbe d’offre mondiale OMONDE, en raison de la baisse du volume produit par les pays de l’OPEP, à QOPEP. La production et la consommation totales chutent, mais comme la demande est très inélastique par rapport au prix, l’augmentation en pourcentage du prix est beaucoup plus importante que la diminution en pourcentage de la quantité. C’est ce que nous observons dans les données de la Figure 11.7. Le prix du pétrole (en dollars américains de 2014) passe de 18 $ le baril en 1973 à 56 $ en 1974, puis à 106 $ en 1980, tandis qu’en comparaison la consommation mondiale de pétrole ne chute que faiblement après ces deux chocs de prix (-2 % entre 1973 et 1975, et -10 % entre 1979 et 1983).

Figure 11.9 Les chocs du prix du pétrole de l’OPEP des années 1970 : l’OPEP diminue la production.

Choc pétrolier des années 2000–2008

- élasticité-revenu de la demande

- La variation en pourcentage dans la demande qui aurait lieu en réponse à une hausse du revenu individuel de 1 %.

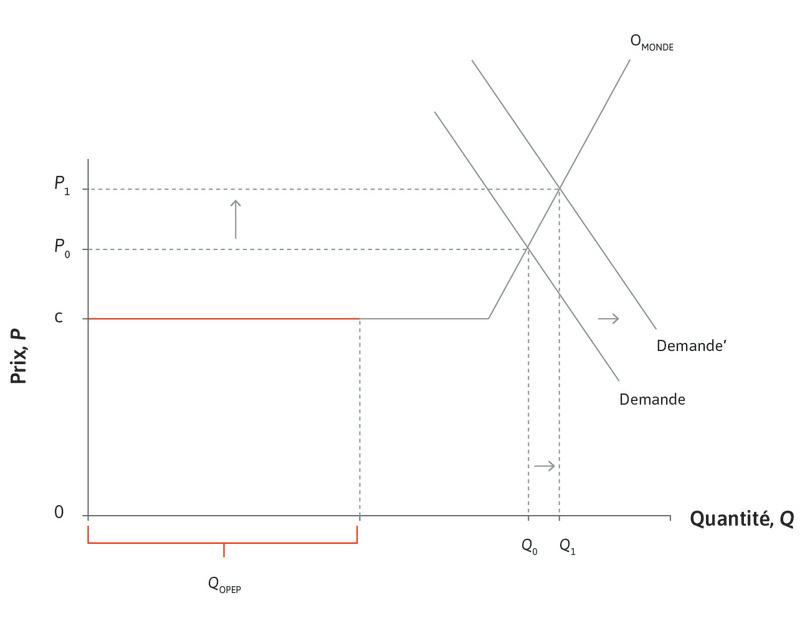

Les années 2000–2008 furent caractérisées par la croissance économique rapide de certains pays émergents, notamment la Chine et l’Inde. L’élasticité-revenu de la demande de pétrole et de produits pétroliers est plus élevée dans ces pays que dans les économies de marché plus avancées, et la demande de voitures personnelles et de transport aérien pour le tourisme augmente relativement rapidement à mesure que ces pays s’enrichissent. Cette hausse de revenu déplace la courbe de demande vers la droite, comme illustré sur la Figure 11.10. Dans ce cas, c’est la courbe d’offre de pétrole inélastique, de court terme qui est responsable de la forte hausse des prix et de la hausse seulement modeste de la consommation mondiale de pétrole. La baisse brutale des prix en 2009 a la même explication, mais inversée : la crise financière de 2008–2009 constitua un choc de demande négatif qui déplaça la courbe de demande vers la gauche, de sorte que la consommation mondiale baissa d’environ 3 % et le prix du brut chuta, passant de 100 $ le baril durant l’été 2008 à 40-50 $ début 2009.

Figure 11.10 Chocs sur le prix du pétrole dans les années 2000–2008 : la croissance économique fait augmenter la demande mondiale.

Exercice 11.3 Le marché mondial du pétrole

En utilisant le graphique de l’offre et de la demande :

- Illustrez ce qu’il se passe quand la croissance économique stimule la demande mondiale :

- à court terme

- à long terme lorsque les producteurs investissent dans de nouveaux puits de pétrole

- à long terme lorsque les consommateurs trouvent des substituts au pétrole

- De manière similaire, décrivez les conséquences à court terme et à long terme d’un choc d’offre négatif qui serait similaire à celui des années 1970.

- Si vous observez une hausse du prix du pétrole, qu’est-ce qui vous permet en principe de déterminer s’il s’agit d’un changement lié à l’offre ou à la demande ?

- En quoi le graphique et la réponse aux chocs seraient différents s’il y avait :

- un marché concurrentiel composé d’une multitude de producteurs ?

- un unique producteur de pétrole en situation de monopole ?

- un cartel comme l’OPEP contrôlant 100 % de la production mondiale de pétrole et cherchant à maximiser les profits combinés de ses membres ?

- Pourquoi les pays membres de l’OPEP auraient-ils individuellement une incitation à produire plus que le quota qui leur a été attribué ?

- Est-ce que cette logique s’applique également au monde réel, où il y a également des producteurs qui ne font pas partie de l’OPEP ?

Exercice 11.4 La révolution de l’huile de schiste

Un événement important de la dernière décennie a été la réémergence des États-Unis en tant que producteur de pétrole majeur à travers la « révolution de l’huile de schiste ». Cette huile de schiste est extraite en utilisant la technique de la fracturation hydraulique (« fracking » en anglais) : elle consiste à injecter sous haute pression un fluide dans le sol pour fracturer la roche et permettre l’extraction. Dans un discours intitulé ‘The New Economics of Oil’ en octobre 2015, Spencer Dale, l’économiste en chef de la compagnie pétrolière BP, a expliqué en quoi la production d’huile de schiste différait de l’extraction traditionnelle.

- Selon Dale, quelle a été l’incidence de la révolution du pétrole de schiste sur le marché mondial du pétrole ?

- Comment évoluera le marché mondial du pétrole dans le futur ?

- Expliquez comment notre graphique de l’offre et de la demande doit être modifié si son analyse est correcte.

11.5 La valeur d’un actif : fondamentaux

Les individus achètent du poisson, des chapeaux et du carburant pour leur valeur de consommation : pour les manger, les porter ou les brûler (respectivement). Les marchés d’actifs peuvent fonctionner différemment parce que les acheteurs ont une seconde motivation : non seulement dériver un certain bénéfice de la possession de cet actif (de quelque nature que ce soit), mais encore de pouvoir le revendre plus tard. Quels sont donc les déterminants de la valeur d’un actif, qu’il s’agisse d’un bien immobilier, d’une œuvre d’art ou d’un actif financier, comme les parts d’une entreprise ?

Rappelez-vous de l’Unité 6, où nous avions vu que les profits d’une entreprise appartiennent à ses actionnaires, proportionnellement au nombre de parts que chacun possède. Ces profits sont typiquement divisés entre les dividendes payés directement aux actionnaires d’une part, et les bénéfices non répartis d’autre part, qui servent à maintenir et accroître la capacité de l’entreprise à générer des revenus. Mais puisque le futur est si incertain, comment devrait-on valoriser ces actions ?

Deux déterminants importants de la valeur d’un actif financier (également appelé titre) sont la taille attendue des flux financiers qu’il devrait générer et l’incertitude dans la prévision de ces flux financiers.

Obligations

- obligation d’État

- Un instrument financier émis par les États, promettant de payer des flux d’argent à des périodes déterminées.

Le plus simple est de commencer avec un actif qui promet un flux de paiements fixes à des dates connues et sur une période de temps finie. Imaginez que des investisseurs ont la certitude que les paiements promis seront effectués. Le meilleur exemple est une obligation d’État, délivrée par un pays dont la probabilité de défaut est négligeable, à l’instar des États-Unis ou de la Suisse (ce cas a été analysé dans la rubrique Einstein de l’Unité 10).

- obligation

- Un type d’actif financier où l’émetteur s’engage à payer au détenteur un montant donné dans le temps. Connu également sous le terme : obligations de sociétés.

Les investisseurs ne seront prêts à acheter et à détenir l’actif que si le taux de rendement – les paiements futurs comparés au prix auquel il peut être acheté ou vendu – est avantageux par rapport aux taux d’intérêt d’actifs similaires dans l’économie. Le flux de paiements promis est fixe, de sorte que, plus le prix de l’actif sera faible, et plus le taux d’intérêt qu’il rapportera à l’acheteur sera élevé. En d’autres termes, le prix d’un actif sera inversement proportionnel au taux d’intérêt rapporté par l’actif. Si d’autres taux d’intérêt dans l’économie augmentent, le taux d’intérêt sur les obligations devra augmenter également – de sorte que le prix des obligations chutera.

Maintenant, considérons les obligations privées, qui ne sont pas sans risque. Plus le risque de défaut est élevé, plus le taux d’intérêt exigé par les investisseurs sera élevé. Si deux obligations promettent exactement le même flux de paiements, le plus risqué aura un prix plus faible. Les investisseurs toucheront un taux d’intérêt plus élevé s’ils achètent l’obligation la plus risquée et que celle-ci ne fait pas défaut, mais ils courent un risque plus élevé de voir les paiements promis ne pas se matérialiser.

Actions

- action

- Une partie des actifs d’une entreprise qui peut être échangée. Cela donne à l’actionnaire le droit de recevoir une part des profits de l’entreprise et de bénéficier d’une hausse de la valeur des actifs de l’entreprise. Connu également sous le terme : action ordinaire.

Les actions (également appelées parts) diffèrent des obligations par deux aspects importants : il n’y a aucun flux de paiements promis et la période de temps sur laquelle les paiements seront faits n’est pas déterminée. Les entreprises dont les perspectives de revenus nets sont plus élevées obtiendront une valorisation plus élevée ; si les prévisions changent, la valeur des actions changera également. Mais tout comme les obligations, leur valeur dépendra aussi des taux d’intérêt ailleurs dans l’économie, et du degré de risque supposé sur les revenus.

Risque

- risque systématique

- Un risque qui affecte tous les actifs dans un marché, de sorte qu’il n’est pas possible pour les investisseurs de réduire leur exposition au risque en détenant une combinaison d’actifs diversifiés. Connu également sous le terme : risque non diversifiable.

- risque idiosyncratique

- Un risque qui affecte seulement un petit nombre d’actifs au même moment. Les traders peuvent presque éliminer leur exposition à ces risques par la détention d’un portefeuille d’actifs diversifiés affectés par des risques différents. Connu également sous le terme : risque diversifiable.

Mais comment le risque d’un actif devrait-il être évalué ? Pour répondre à cette question, il faut que nous comprenions la distinction entre le risque systématique et le risque idiosyncrasique. Les revenus d’une entreprise peuvent se trouver au-dessus ou en-deçà des prévisions pour différentes raisons. Certains événements – comme des changements dans les politiques commerciales, les taux d’intérêt, ou la demande agrégée pour des biens et services – affectent simultanément de larges classes d’actifs financiers. D’autres événements – tel le succès de l’essai clinique d’un médicament, ou un procès mettant en cause la sécurité d’un véhicule – affectent uniquement les entreprises spécifiques qui peuvent y perdre ou y gagner. La première source de risque est dite systématique ou non diversifiable, la seconde est idiosyncrasique ou diversifiable.

- risque systémique

- Un risque qui menace le système financier.

Un troisième type de risque, le risque systémique, renvoie habituellement à des risques qui menacent le système financier lui-même. Nous examinerons des exemples de risque systémique, comme la crise financière de 2008, à l’Unité 17.

Cette idée a été développée dans les années 1960 par William Sharpe, John Lintner et d’autres, qui se sont appuyés sur les travaux antérieurs d’Harry Markowitz.

Une idée importante en économie financière est que le risque diversifiable est fondamentalement sans importance pour l’évaluation des titres, car les investisseurs peuvent presque l’éliminer en construisant des portefeuilles qui contiennent un nombre important d’actifs, chacun ayant un très faible poids. En toute période donnée, certaines entreprises du portefeuille subiront des chocs positifs, et d’autres, négatifs, mais tant que les chocs sont réellement idiosyncratiques, ils auront tendance à s’annuler les uns les autres et le portefeuille lui-même n’en souffrira presque pas.

Le risque systématique est différent. Il provient de chocs qui touchent de nombreuses catégories de titres simultanément et ne peut pas être éliminé par diversification. Différentes entreprises sont exposées à différents niveaux de risque systématique, en fonction du degré auquel leurs revenus sont corrélés avec ceux du marché dans son ensemble. Par exemple, les revenus de Ford ou Chrysler sont fortement liés aux évolutions de la conjoncture économique en général, car les individus reportent leurs achats de voitures pendant les récessions. En revanche, les entreprises qui fournissent du gaz et de l’électricité aux ménages sont protégées de ce type de risque car la consommation d’énergie n’est pas très sensible à la conjoncture économique.

- taux de capitalisation du marché

- Le taux de rendement qui est juste suffisant pour inciter les investisseurs à détenir des parts dans une entreprise en particulier. Il sera élevé si l’entreprise est sujette à un niveau élevé de risque systématique.

Les investisseurs exigeront des rendements moyens plus élevés pour les actions d’entreprises présentant des niveaux de risque systématique plus élevés, car leurs revenus auront tendance à être volatiles, sans que cette volatilité puisse être aisément éliminée par diversification. Le taux de rendement qui va inciter les investisseurs à acheter des actions dans une entreprise est parfois appelé le taux de rendement nécessaire, ou le taux de capitalisation de marché. Ceteris paribus, ce taux sera plus élevé pour les entreprises soumises à un plus grand risque systématique. Ainsi, quelles que soient les croyances sur les revenus futurs, les valeurs des actions seront plus élevées pour les entreprises qui ont des taux de capitalisation de marché plus faibles.

Stratégies de marché

- valeur fondamentale d’une action

- Le prix d’une action basé sur les revenus futurs anticipés et le niveau de risque.

Le prix d’une action, calculé à partir des considérations évoquées ci-dessus – les anticipations sur les revenus futurs et le niveau de risque systématique – est parfois appelé la valeur fondamentale du titre. Beaucoup d’investisseurs institutionnels, notamment les fonds communs de placement à gestion active et certains fonds spéculatifs (« hedge funds » en anglais), adoptent des stratégies de marché basées sur l’achat d’actifs qu’ils estiment sous-évalués par rapport à leur valeur fondamentale, et la vente de ceux qu’ils estiment surévalués par rapport à leur valeur fondamentale.

Cependant, il existe d’autres stratégies de marchés qui ne sont absolument pas fondées sur une estimation de la valeur fondamentale. Par exemple, certains traders recherchent des éléments d’évolution dans le prix des actifs, achetant lorsqu’ils s’attendent à ce que les prix montent davantage, ou vendant lorsqu’ils s’attendent à une baisse des prix. Un investisseur pourrait être prêt à payer un prix supérieur à la valeur fondamentale d’un titre s’il s’attend à ce que le prix augmente au-delà de cette valeur. Le cas échéant, l’acheteur pourrait toucher un profit en achetant à bas prix et en vendant plus cher, même si la valeur fondamentale du titre n’a pas changé.

- spéculation

- L’achat et la vente d’actifs afin de tirer profit d’un changement non anticipé dans leur prix.

Acheter et vendre des actifs en se fondant sur une évaluation de leur valeur fondamentale est une forme de spéculation, motivée par la croyance que les prix retourneront bientôt au niveau de leur valeur fondamentale. Acheter et vendre en se fondant sur une évolution (« momentum » en anglais) perçue est aussi un exemple de spéculation, motivée par la croyance que les tendances du court terme ont un degré de persistance. Ces stratégies, et bien d’autres, sont présentes dans les marchés financiers modernes. Elles déterminent l’évolution des prix et la possibilité de bulles et de krachs (que nous verrons dans des sections ultérieures).

Comment les économistes apprennent des données La sagesse des foules : le poids du troupeau (de bœufs) et la valeur des actions

Quel est le juste prix pour une action de Facebook, par exemple ? Vaudrait-il mieux laisser des experts économiques en fixer le prix, plutôt que de laisser ce dernier être déterminé par le marché et les agissements de millions de personnes, dont seulement une poignée a de vraies connaissances sur l’économie et les perspectives de l’entreprise ?

Les économistes sont loin de comprendre les détails du fonctionnement de ce mécanisme. Mais une intuition importante provient d’une source inhabituelle : un jeu de devinettes joué en 1907 lors d’une foire agricole à Plymouth, en Angleterre. Un bœuf était présenté aux visiteurs de la foire. Pour un sixpence (2,5 penny sterling actuels, soit encore 0,0025 livre sterling), ils pouvaient essayer de trouver le poids préparé du bœuf, c’est-à-dire la quantité de viande que l’on pourrait tirer de ce bœuf. Le joueur dont la réponse marquée sur un bout de papier était la plus proche de la bonne réponse remportait le prix.

Le polymathe Francis Galton obtint par la suite les bouts de papier comportant les réponses. Il découvrit qu’un joueur pris au hasard se trompait de 18 kg en moyenne. Mais ce qu’il appela la « vox populi » ou « voix du peuple », la valeur médiane de toutes les réponses, était remarquablement proche de la valeur réelle, déviant de seulement 4 kg (soit moins de 1 %).

L’idée pertinente pour les sciences économiques est que la moyenne d’un grand nombre de personnes pas très bien informées est souvent extrêmement précise, potentiellement plus précise que l’estimation d’un vétérinaire expérimenté ou d’un éleveur.

L’utilisation par Galton de la médiane pour agréger les estimations signifiait que la vox populi était la voix du joueur (censé être) le mieux informé, mais ce furent les estimations des autres qui permirent de sélectionner ce joueur le mieux informé. La vox populi a été obtenue en prenant toutes les informations disponibles, y compris les intuitions et les fantaisies qui ont conduit à des valeurs extrêmes, hautes ou basses.

Le résultat de Galton est un exemple de la « sagesse des foules ». C’est un résultat particulièrement utile pour les économistes parce qu’il contient, sous une forme stylisée, beaucoup d’ingrédients qui permettent de constituer un bon mécanisme de prix.

Comme Galton lui-même l’avait remarqué, le jeu de devinettes avait un certain nombre de caractéristiques qui contribuaient au succès de la vox populi. Le coût d’entrée était faible, mais non nul, permettant à un grand nombre d’individus de participer, tout en dissuadant les plaisantins. Les tickets étaient remplis et saisis de façon confidentielle, et les jugements n’étaient pas influencés par « l’éloquence ou la passion ». La promesse d’une récompense était le point central d’attention.

Bien qu’une part non négligeable de participants fussent bien informés, beaucoup l’étaient moins et, comme Galton le constata, ils avaient suivi d’autres participants de la foire ainsi que leur propre imagination. Le choix de Galton pour la valeur médiane permettait de réduire (mais pas d’éliminer) l’influence de ces joueurs moins bien informés, empêchant les propositions aberrantes de certains (par exemple, dix fois plus que la vraie valeur) d’éloigner la vox populi des estimations du groupe dans son ensemble.

Le marché des actions représente une autre expression de la vox populi, où les individus devinent la valeur d’une entreprise, suivant souvent assez fidèlement mais pas toujours les évolutions de la qualité de la gestion, de la technologie ou des opportunités de marché.

La sagesse des foules explique également le succès des marchés de prédiction. Le marché électronique de l’Iowa, géré par l’Université de l’Iowa, permet à des particuliers d’acheter et de vendre des contrats dont les gains dépendent de qui sortira vainqueur d’une élection à venir. Les prix de ces actifs regroupent les informations, les pressentiments et les estimations d’un grand nombre de participants. Ces marchés de prédiction, souvent appelés des bourses politiques, peuvent apporter des prédictions étrangement justes de résultats d’élections des mois à l’avance, parfois meilleures que celles des sondages d’opinion et même des sites agrégeant les sondages. D’autres marchés de prédiction permettent à des milliers de personnes de parier sur des événements comme qui va gagner l’Oscar pour le meilleur rôle féminin. Il a même été proposé de créer un marché de prédiction pour la prochaine attaque terroriste majeure aux États-Unis.

Question 11.4 Choisissez la ou les bonnes réponses

Laquelle des affirmations suivantes est correcte ?

- Les profits futurs attendus et le risque systématique déterminent le flux de revenus qu’un investisseur peut attendre. C’est ce qu’on appelle la valeur fondamentale.

- Sans aucune information nouvelle sur la rentabilité ou le risque, la valeur fondamentale est inchangée, donc un prix en hausse indique de la spéculation.

- Cette stratégie peut être profitable si vous vendez avant que le prix ne chute.

- Les investisseurs ne sont pas nécessairement d’accord, puisqu’ils peuvent avoir des informations différentes quant à la rentabilité future.

11.6 Changement d’offre et de demande pour les actifs financiers

- marché secondaire

- No definition available.

Lorsqu’une société vend de nouvelles actions au public pour la première fois, il s’agit d’une première offre publique de vente (OPV). Ensuite, les actions sont négociées en Bourse. C’est ce qu’on appelle la négociation sur le marché secondaire.

- marché boursier

- Une place boursière où les actions et les autres types d’actifs financiers sont échangés. Chaque place de marché a une liste des entreprises dont les actions font l’objet d’échanges.

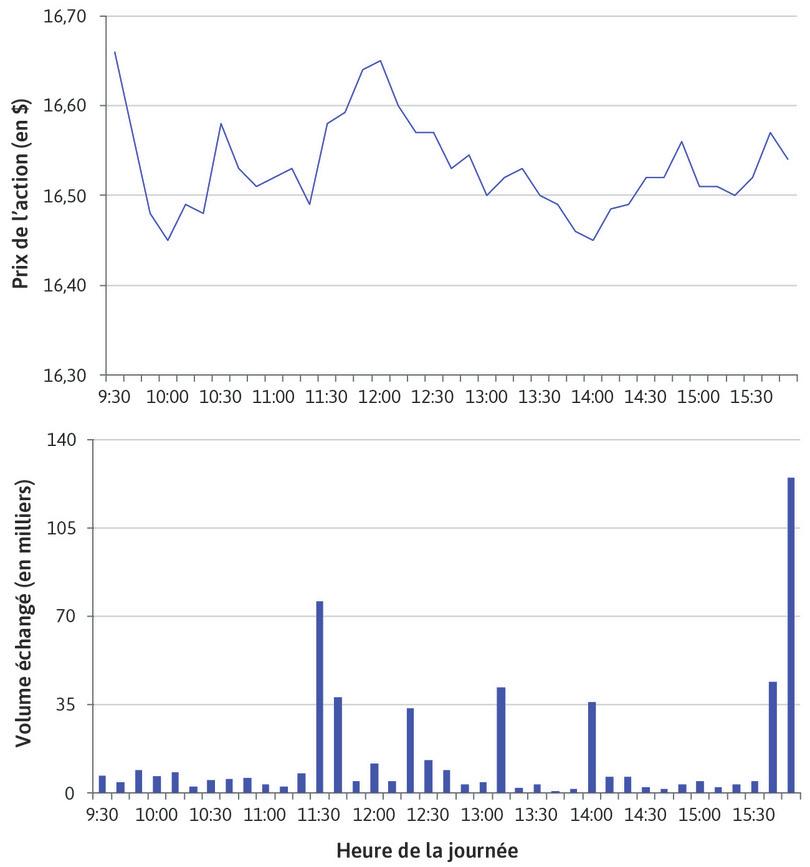

Les prix de négociation sur les marchés secondaires changent constamment. Le graphique de la Figure 11.11 montre les fluctuations du prix de l’action de News Corp (NWS) à la bourse du Nasdaq au cours d’une journée de mai 2014, et, dans la partie inférieure du graphique, indique le nombre d’actions échangées sur chaque intervalle de temps. Peu après l’ouverture du marché à 9 h 30, le prix de l’action était de 16,66 $. Au fur et à mesure que les investisseurs achetaient et vendaient des actions au cours de la journée, le prix atteignit un point bas de 16,45 $ à 10 h et à 14 h. À la clôture du marché, avec un prix par action de 16,54 $, près de 556 000 actions avaient été échangées.

Figure 11.11 Prix et volume échangé de l’action News Corp (7 mai 2014).

Bloomberg L.P., consulté le 28 mai 2014.

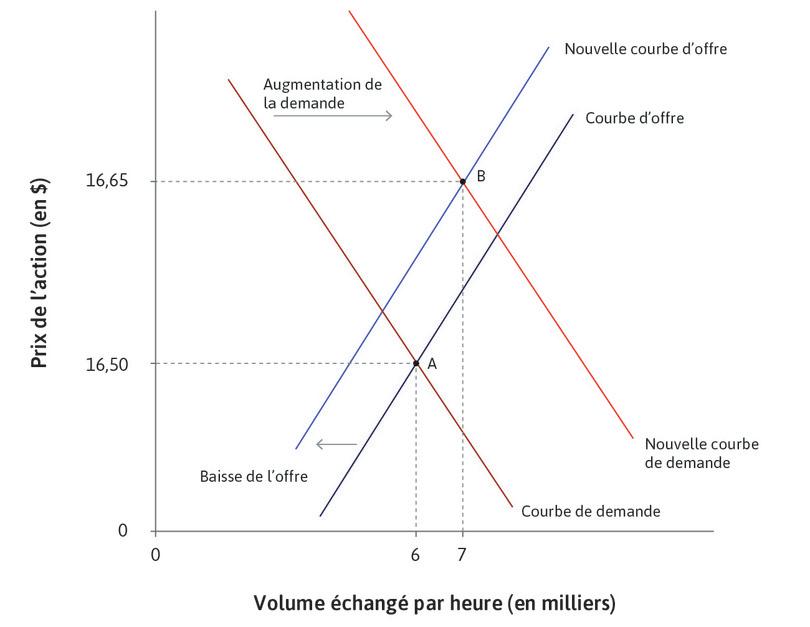

Lorsque le marché des actions de la News Corp est ouvert, chaque actionnaire existant a à tout instant un prix de réserve, c’est-à-dire le prix le plus bas auquel il serait prêt à vendre. D’autres sont sur le marché pour acheter, s’ils peuvent trouver un prix acceptable. Comme les croyances des traders sur la rentabilité de la News Corp changent, leurs envies d’acheter et de vendre changent également. Pour voir comment les prix des actifs financiers sont affectés par de tels déplacements de la demande et de l’offre, suivez les étapes sur la Figure 11.12. Les courbes montrent le volume horaire d’actions qui seraient demandées et offertes à chaque niveau de prix.

Figure 11.12 De bonnes nouvelles sur la rentabilité.

L’équilibre initial

De bonnes nouvelles sur la rentabilité

De bonnes nouvelles sur la rentabilité

Un nouvel équilibre

En pratique, les marchés boursiers ne fonctionnent pas selon une période fixée comme une heure. Les échanges ont lieu de façon continue et les prix changent constamment à travers un mécanisme d’échange connu sous le nom de double enchère continue.

- ordre limité

- La combinaison annoncée d’un prix et d’une quantité pour un actif, qui doit être vendu ou acheté.

- livre d’ordres

- Un enregistrement d’ordres limités placés par des acheteurs et des vendeurs, mais qui n’ont pas encore été complétés.

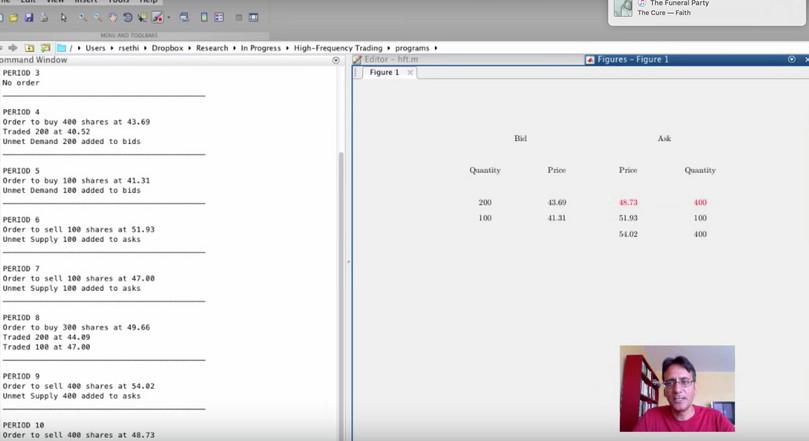

Toute personne souhaitant acheter peut proposer une combinaison de prix et de quantité appelée ordre limité. Par exemple, un ordre limité d’acheter 100 actions de News Corp au prix unitaire de 16,50 $ indique que l’acheteur s’engage à acheter 100 actions si elles peuvent être obtenues à un prix inférieur ou égal à 16,50 $ l’action. C’est le prix de réserve de l’acheteur. De façon similaire, un ordre de vente limité signifie un engagement à vendre une quantité donnée d’actions si le prix n’est pas inférieur au montant spécifié (le prix de réserve du vendeur).

Quand un ordre d’achat limité est placé, deux choses peuvent se produire. S’il existe un ordre de vente limité placé précédemment non encore exécuté et qu’il offre le nombre requis d’actions à un prix égal ou inférieur au prix demandé par l’acheteur, un échange a lieu. Si un tel ordre n’existe pas, l’ordre limité est consigné dans ce qui est appelé un livre d’ordres (qui est en fait simplement un enregistrement électronique) et il devient exécutable face aux nouveaux ordres de vente arrivant.

Les ordres d’achat sont des offres et les ordres de vente sont des demandes. Le livre d’ordres liste les offres par ordre décroissant de prix et les demandes par ordre croissant. Le haut du livre d’ordre des actions de News Corp, autour de midi le 8 mai 2014, ressemblait au tableau de la Figure 11.13.

| Offre | Demande | ||

|---|---|---|---|

| Prix ($) | Quantité | Prix ($) | Quantité |

| 16,56 | 400 | 16,59 | 500 |

| 16,55 | 400 | 16,60 | 700 |

| 16,54 | 400 | 16,61 | 800 |

| 16,53 | 600 | 16,62 | 500 |

| 16,52 | 200 | 16,63 | 500 |

Figure 11.13 Un livre d’ordres d’une double enchère continue : prix des offres et des demandes d’actions de la News Corp (NWS).

Yahoo Finance, consulté le 8 mai 2014.

Dans cette situation, un ordre d’achat de 100 actions à 16,57 $ ne serait pas exécuté et serait inscrit dans le livre en haut de la colonne d’offre. En revanche, une offre pour 600 actions à 16,60 $ serait exécutée immédiatement, puisqu’elle correspond à d’autres ordres de vente limités préexistants. Cinq cents actions seraient échangées à 16,59 $ l’unité et 100 au prix de 16,60 $. Quand un ordre d’achat est exécuté immédiatement, l’échange s’effectue au meilleur prix possible pour l’acheteur (le prix de l’offre). De même, si un ordre de vente est placé et exécuté immédiatement à partir des ordres existants, l’échange se fait au meilleur prix pour le vendeur (le prix de la demande).

Nous pouvons maintenant voir comment les prix sur un tel marché évoluent avec le temps. Quelqu’un qui recevrait une mauvaise nouvelle concernant la News Corp, comme une rumeur indiquant qu’un membre du conseil d’administration est sur le point de démissionner, et penserait que cette information n’a pas encore été prise en compte dans le prix, pourrait placer un ordre de vente important à un prix inférieur à 16,56 $, qui s’échangerait immédiatement contre des offres existantes. Les offres seront retirées du livre d’ordres à mesure que les actions s’échangeant, et le prix de l’action chutera. De façon similaire, en réponse à une bonne nouvelle, les ordres d’achat à des prix supérieurs à la demande la plus basse s’échangeront contre des ordres de vente existants et des transactions auront lieu successivement à des niveaux de prix en hausse.

Du fait des fluctuations du prix, il n’est pas évident de s’imaginer que l’on a affaire à un marché en équilibre. C’est pourtant le cas puisque le prix s’ajuste continuellement de manière à égaliser l’offre et la demande et à aboutir ainsi à un marché en équilibre.

Les actifs financiers constituent un autre exemple de marchés parvenant à l’équilibre du fait de la recherche de rentes économiques :

- Ceux qui pensent tirer un avantage de l’achat d’actions de News Corp à un prix précis font une offre d’achat à ce prix.

- Ceux qui pensent tirer un avantage en vendant font une offre de vente à un prix précis.

- À chaque instant le prix reflète l’agrégation des comportements de recherche de rente de la part de tous les acteurs du marché – y compris ceux qui souhaitent simplement conserver leurs actions.

Exercice 11.5 Courbes d’offre et de demande

- Utilisez les données du livre d’ordres de NWS de la Figure 11.13 pour tracer les courbes de demande et d’offre des actions.

- Expliquez pourquoi les deux courbes ne se croisent pas.

Question 11.5 Choisissez la ou les bonnes réponses

La figure représente un livre d’ordres pour les actions de News Corp. Laquelle des affirmations suivantes est correcte ?

| Offre | Demande | ||

|---|---|---|---|

| Prix ($) | Quantité | Prix ($) | Quantité |

| 16,56 | 400 | 16,59 | 500 |

| 16,55 | 400 | 16,60 | 700 |

| 16,54 | 400 | 16,61 | 800 |

| 16,53 | 600 | 16,62 | 500 |

| 16,52 | 200 | 16,63 | 500 |

- 16,59 $ se situe dans la colonne demande. Par conséquent, quelqu’un cherche à vendre 500 actions à ce prix.

- Le prix indique le prix de réserve de l’acheteur ou du vendeur. Dans le cas présent, l’acheteur payerait au plus 16,56 $.

- L’ordre ne peut pas être exécuté parce qu’il n’y a pas d’ordres d’achat à un prix aussi élevé que 16,58 $.

- L’acheteur ne payera pas plus de 16,59 $, donc 500 actions seront achetées, et l’ordre pour les 100 actions restantes ne sera pas exécuté.

11.7 Les bulles sur le marché des actifs

La flexibilité illustrée par les prix de l’action News Corp est commune aux marchés d’autres actifs financiers, tels que les obligations d’État, les devises échangées à taux flottant, les matières premières comme l’or, le pétrole brut et le maïs, ou encore les actifs tangibles (ou physiques) comme des maisons ou des œuvres d’art.

- bulle des prix des actifs

- Hausse durable et importante du prix d’un actif alimentée par l’anticipation de futures hausses de prix.

- matières premières

- Biens physiques échangés de manière similaire aux actions. Elles comprennent notamment les métaux tels que l’or et l’argent, les produits agricoles comme le café et le sucre, le pétrole et le gaz.

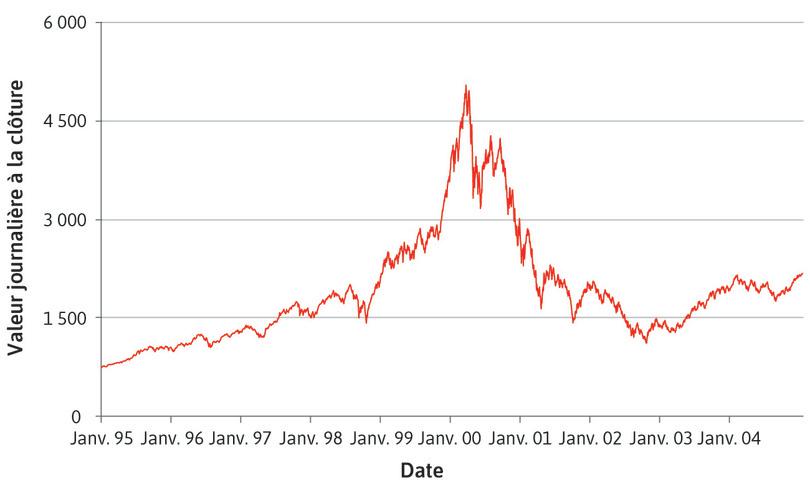

Mais les prix des actions ne sont pas seulement volatiles d’heure en heure ou de jour en jour. D’importantes variations, souvent qualifiées de bulles, peuvent également être observées. La Figure 11.14 montre la valeur de l’indice Nasdaq Composite entre 1995 et 2004. Cet indice est une moyenne des prix pour un ensemble d’actions, où les entreprises sont pondérées en fonction de leur capitalisation boursière. À cette époque, l’indice Nasdaq Composite comprenait de nombreuses entreprises des secteurs technologiques, à la croissance rapide et dont la valeur était difficile à évaluer.

Figure 11.14 La bulle Internet : Indice Nasdaq Composite (1995–2004).

Yahoo Finance, consulté le 14 janvier 2014.

L’indice commença la période à moins de 750 puis grimpa en cinq ans jusqu’à plus de 5 000, avec un remarquable taux de rendement annualisé autour de 45 %. En moins d’un an, l’indice perdit ensuite les deux tiers de sa valeur pour redescendre aux alentours de 1 100, soit presque 80 % en dessous de sa valeur maximale. Cet épisode a été appelé la bulle Internet (ou bulle technologique).

Information, incertitude et croyances

Le terme de bulle renvoie à une déviation durable et importante du prix d’un actif (financier ou autre) de sa valeur fondamentale.

De nouvelles informations concernant la valeur fondamentale d’un actif sont parfois diffusées de façon rapide et fiable sur les marchés. Les changements de croyances sur la croissance des résultats futurs d’une entreprise se traduisent par un ajustement quasiment instantané du prix de l’action. Les bonnes comme les mauvaises nouvelles concernant des brevets ou des actions en justice, la maladie ou le départ d’un membre important de l’entreprise, des résultats inattendus ou des fusions-acquisitions, peuvent toutes avoir pour conséquence des échanges d’actions et des variations rapides de prix.

- stratégie de momentum

- Stratégie de trading basée sur l’idée selon laquelle une nouvelle information n’est pas incorporée instantanément dans le prix, si bien que les prix montrent une corrélation positive sur des périodes courtes.

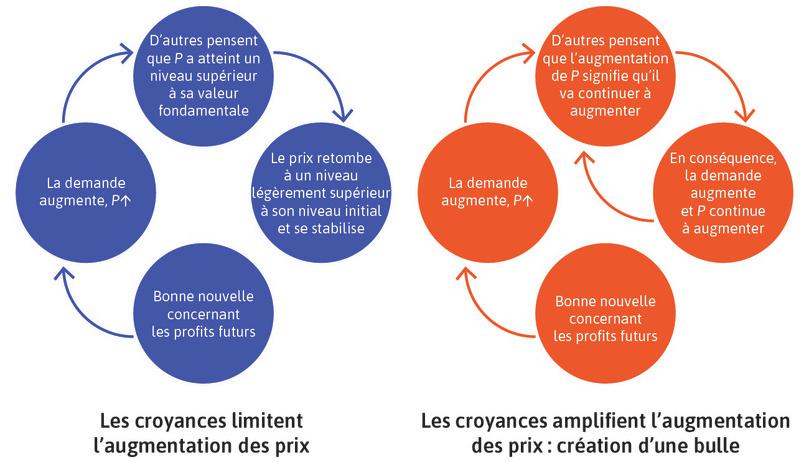

Puisque les mouvements de prix des actions reflètent souvent des informations importantes sur la santé financière d’une entreprise, les traders ne disposant pas de ces informations peuvent essayer de les déduire à partir des mouvements de prix. En reprenant les mots d’Hayek, les changements de prix sont des messages contenant des informations. Pour que les marchés fonctionnent bien, il faut que les traders répondent à ces messages. Mais quand ils interprètent une augmentation de prix comme un indicateur d’une nouvelle augmentation future (stratégies de momentum trading), cela peut entraîner des cycles autoalimentés d’augmentation des prix. Des bulles de prix d’actifs se forment alors, suivies par le déclin soudain des prix, appelé krach.

Trois caractéristiques distinctes et connexes concernant les marchés peuvent générer des bulles :

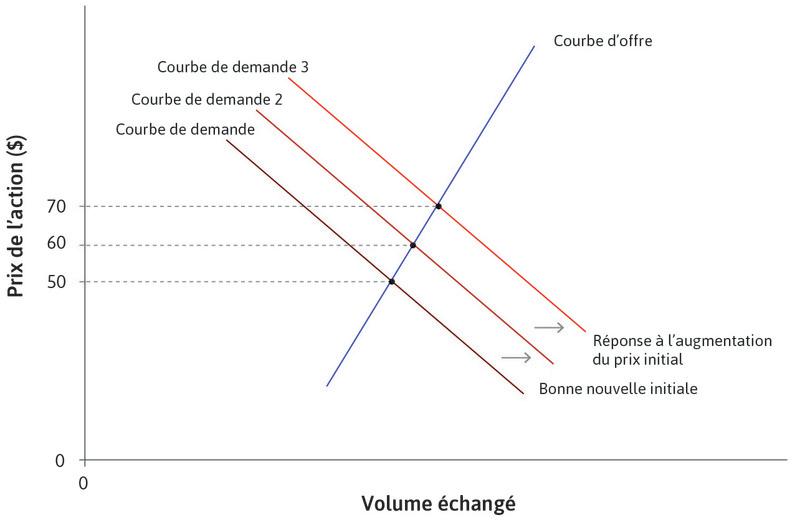

- Valeur de revente : la demande d’un actif est liée à la fois à l’avantage que sa possession procure à son propriétaire (par exemple, le flux de dividendes généré par une action, ou le plaisir d’avoir le tableau d’un artiste connu dans son salon) et au fait qu’il crée une opportunité de spéculation sur un changement de son prix. De même, un propriétaire pourrait acheter une maison à la fois pour le revenu tiré de sa location, mais également pour le gain en capital en conservant l’actif pendant un certain temps avant de le revendre. Les croyances quant à l’évolution des prix des actifs diffèrent d’une personne à l’autre. Ainsi, les croyances des agents sur l’évolution des prix des actifs diffèrent et peuvent changer lorsqu’ils reçoivent de nouvelles informations ou qu’ils croient que d’autres personnes réagissent à de nouvelles informations.