Luku 17 Suuri lama, kultakausi ja globaali finanssikriisi

Rikkaiden maiden elintason nousu on ensimmäisen maailmansodan jälkeen keskeytynyt kolmeen otteeseen. Nämä taantuman ja epävakauden ajanjaksot ovat opettaneet taloustieteilijöille paljon talouden toiminnasta

- Ensimmäisen maailmansodan jälkeinen historia voidaan jakaa kolmeen aikakauteen: iloinen 20-luku ja suuri lama, kapitalismin kultakausi ja stagflaatio sekä 2000-luvun suuri vakaantuminen ja sen päättyminen finanssikriisiin.

- Jokainen näistä kausista loppui rysähtäen: vuonna 1929 pörssit romahtivat, vuonna 1973 voittojen ja investointien pitkä lasku huipentui öljykriisiin, ja vuonna 2008 iski finanssikriisi. Rysähdykset kertoivat siitä, että taloutta ohjanneet instituutiot olivat epäonnistuneet.

- Kapitalismin kultakaudella rakennettiin uusia instituutioita ratkaisemaan suuren laman aiheuttaneita kokonaiskysynnän ongelmia. Vahvemmat ammattiliitot ja julkisesti rahoitettu sosiaalivakuutus saivat tuottavuuden ja investoinnit nopeaan kasvuun sekä vähensivät eriarvoisuutta.

- Kultakausi päättyi kuitenkin kannattavuuden, investointien ja tuottavuuden kriisiin ja sitä seuranneeseen stagflaatioon.

- Kultakautta seurasi uudenlainen politiikka, joka nosti voitot taas suuriksi ja painoi inflaation alas mutta lisäsi eriarvoisuutta. Investoinnit ja tuottavuus eivät enää kasvaneet kultakauden tahtiin. Siksi taloudessa syntyi herkästi velkavetoisia rahoitusbuumeja. Yksi niistä joudutti vuoden 2008 globaalia finanssikriisiä.

Varhain helmikuun 7. päivän aamuna vuonna 2009 palomiehet alkoivat asettua asemiin eri puolille Victorian osavaltiota Australiassa. Australialaiset muistavat tuon päivän nykyisin ”mustana lauantaina”: pensaspalot tuhosivat 400 000 hehtaaria maata ja 2 056 kotia ja vaativat 173 ihmishenkeä.

Palokunnat valmistautuivat työhön, vaikkei yhtään palohälytystä ollut tullut. Victorian kaikki palomiehet oli komennettu liikkeelle, koska McArthurin metsäpaloindeksi oli edellispäivänä noussut yli silloisen enimmäisarvonsa sadan. Jos indeksi on yli 50, se kertoo ”äärimmäisestä” palovaarasta. Sadan ylittävä lukema merkitsee ”katastrofaalista palovaaraa”. Helmikuun 6. päivänä 2009 indeksilukema oli 160.

Palojen syttymisestä syytettiin milloin ketäkin ja käräjöitiin kiivaasti. Perustettiin jopa kuninkaallinen tutkintakomissio selvittämään, kuka tai mikä oli aiheuttanut Australian pahimman luonnonkatastrofin. Mahdollisia syitä riitti: salamaniskut, maatalouskoneista lähteneet kipinät, vialliset sähköjohdot ja jopa tuhopoltto.

Musta lauantai ei kuitenkaan johtunut yhdestä kipinästä tai salamaniskusta. Pieniä maastopaloja syttyy kipinöistä päivittäin, ja sinäkin päivänä oli tutkintakomission mukaan syttynyt 316 erillistä ruohikko-, pensas- tai metsäpaloa. Onnettomuus ei saanut alkuaan pistemäisistä tulipaloista vaan olosuhteista, joiden vuoksi helposti sammutettavat pensaspalot roihahtivat tuhoisaksi liekkimereksi.

Joskus pienillä syillä on suuret seuraukset. Luonnonilmiöistä samalla tavalla syntyvät maanvyöryt. Sähköverkoissa yhden solmun häiriö ylikuormittaa muita solmuja ja laukaisee vikojen ja sähkökatkosten sarjan.1

Pienet syyt ja suuret seuraukset tunnetaan taloustieteessäkin. Mekanismi on tuttu muun muassa 1930-luvun suuresta lamasta ja vuoden 2008 globaalista finanssikriisistä.

- suuri lama

- 1930-luvun ajanjakso, jona tuotos ja työllisyys supistuivat jyrkästi monissa maissa. Englanniksi Great Depression.

- globaali finanssikriisi

- Kriisi alkoi vuonna 2007, kun asuntojen hinnat romahtivat Yhdysvalloissa. Romahduksen seurauksena subprime-asuntolainoista johdettujen arvopapereiden hinnat laskivat. Hinnanlasku herätti laajalti epäilyksiä yhdysvaltalaisten ja eurooppalaisten pankkien maksukyvystä, sillä ne olivat ostaneet näitä arvopapereita lainavaroin. Seuraukset tuntuivat kautta maailman, sillä maailmankauppa hidastui selvästi. Valtiot ja keskuspankit turvautuivat kriisissä laajamittaiseen vakautuspolitiikkaan. Englanniksi global financial crisis.

- kapitalismin kultakausi

- Nopean tuottavuuskasvun, korkean työllisyyden ja vakaan inflaation kausi toisen maailmansodan lopusta 1970-luvun alkuun. Englanniksi golden age (of capitalism).

Taantumat kuuluvat kapitalistiseen talouteen, mutta ne johtavat harvoin talouden pitkäaikaiseen supistumiseen. Sitä estävät talouden itseään korjaavat mekanismit ja valtion taitava väliintulo:

- Kotitaloudet varautuvat ennalta, mikä pikemminkin hillitsee kuin vahvistaa sokkeja (luku 13).

- Valtio antaa automaattisten vakauttajien toimia (luku 14).

- Valtiot ja keskuspankit lievittävät sokkeja luomalla talouteen vaimentavia takaisinkytkentöjä vahvistavien sijaan (luvut 14 ja 15).

Satunnaisesti taloudessa kuitenkin syttyy katastrofi kuin Australiassa mustana lauantaina. Paneudumme tässä luvussa kolmeen vuosisadan mittaan puhjenneeseen kriisiin, jotka katkaisivat elintason ainutlaatuisen kasvun rikkaissa maissa. Ne ovat 1930-luvun suuri lama, kapitalismin kultakauden loppu 1970-luvulla ja vuoden 2008 globaali finanssikriisi.

Globaali finanssikriisi yllätti kotitaloudet, yritykset ja valtiot. Vähäpätöiseltä vaikuttanut ongelma Yhdysvaltain asuntomarkkinoiden katvealueella sai asuntojen hinnat syöksyyn, laukaisi kaikkialle maailmaan ulottuneen velanmaksuhäiriöiden ketjureaktion ja romahdutti teollisuustuotannon ja maailmankaupan.

Taloustieteilijät ja historiantutkijat näkivät vuoden 2008 tapahtumissa pelottavia yhtymäkohtia vuoteen 1929, jona suuri lama alkoi. He alkoivat seurata levottomina liki tuntematonta Baltic Dry -indeksiä (BDI), joka mittaa raudan, kivihiilen, viljan ja muiden raaka-aineiden rahtihintoja. Kun maailmankauppa vilkastuu, joidenkin raaka-aineiden kysyntä kasvaa reippaasti. Rahtauskapasiteetin tarjonta on kuitenkin joustamatonta, joten rahtihinnat nousevat ja indeksi niiden myötä. Vuodesta 1985 lähtien julkaistu BDI-indeksi saavutti tähänastisen huippunsa toukokuussa 2008. Kun maailmankauppa tyssää, käy päinvastoin: joulukuussa 2008 indeksi oli laskenut 94 prosenttia ja saanut siksi moninkertaisen määrän seuraajia. Lasku kertoi heille, että tuhansien kilometrien päässä kriisin alkupisteestä, Arizonan ja Kalifornian varattomista asuntovelallisista, sadan miljoonan dollarin jättimäiset rahtialukset seisoivat tyhjinä satamissa.

Vuonna 2008 taloustieteilijät muistivat suuren laman opetukset.2 He rohkaisivat poliittisia päättäjiä kautta maailman ryhtymään laajalla rintamalla toisiaan täydentäviin toimenpiteisiin, jotta kokonaiskysyntä ei romahtaisi eikä pankkijärjestelmä luhistuisi.

Taloustieteilijät ovat kuitenkin osaltaan vastuussa myös niistä politiikkatoimista, jotka kasvattivat kriisin todennäköisyyttä. Koska rahoitusmarkkinat ja muutkin markkinat olivat toimineet 30 vuotta vakaasti vailla sääntelyä, osa taloustieteilijöistä erehtyi ajattelemaan, etteivät ne voisikaan muuttua epävakaiksi. Vuoden 2008 tapahtumat osoittavat myös sen, että historian unohtaminen voi johtaa kriisiin.

- subprime-velallinen

- Lainanhakija, jonka luottokelpoisuus on heikko ja luottoriski suuri. Englanniksi subprime borrower. Katso myös: subprime-laina.

- vahvistava takaisinkytkentä

- Kehityskulku, jossa ensimmäinen muutos sysää liikkeelle sarjan uusia, ensimmäistä voimistavia muutoksia. Englanniksi positive feedback (process). Katso myös: vaimentava takaisinkytkentä.

Miksi pieni ongelma Yhdysvaltain asuntomarkkinoilla sysäsi globaalin talouden katastrofin partaalle?

- Kuiva aluskasvillisuus. Pääomamarkkinat olivat kansainvälistyneet nopeasti, jos mittarina käytetään kansalaisten omistamien ulkomaisten varojen määrää (lukuja luvussa 18). Myös pankkitoiminta oli globaalistunut. Kansainväliset pankit kasvattivat sääntelemätöntä antolainausta, ja osa siitä kanavoitui asuntolainoiksi yhdysvaltalaisille subprime-velallisille.

- Kipinä. Yhdysvalloissa, Ranskassa, Saksassa, Isossa-Britanniassa ja muualla pankit olivat käyttäneet runsaasti velkarahaa, joten niiden nettovarallisuus oli vähissä. Kun asuntojen hinnat laskivat, pankeista tuli nopeasti maksukyvyttömiä.

- Vahvistavat takaisinkytkennät. Pelko levisi kautta maailman, ja asiakkaat peruivat tilauksia. Kokonaiskysyntä romahti. Liiallisuuksiin mennyt velkavivutus horjutti vakautta yhä vaarallisemmin, koska monikansalliset pankit olivat toisistaan riippuvaisia ja rahoitusmarkkinoilla huimia rahamääriä saattoi siirtää sekunneissa.

- Omahyväiset poliittiset päättäjät. Useimmat poliittiset päättäjät ja heitä neuvoneet taloustieteilijät uskoivat, että finanssiala pystyi sääntelemään itse itseään. Baselissa toimiva Kansainvälinen järjestelypankki BIS, kaikkien keskuspankkien kansainvälinen keskuspankki, antoi pankkien valita omavaraisuusasteen varsin vapaasti. Pankit saivat arvioida varoihinsa liittyvää riskiä omilla malleillaan. Ne saattoivat täyttää kansainväliset omavaraisuusvaatimukset aliarvioimalla varojensa riskipitoisuutta ja siirtämällä riskipitoiset varansa varjopankkeihin, jotka olivat niiden omistuksessa mutta pankkisäännösten ulkopuolella. Kaikki oli täysin laillista. Monet taloustieteilijät uskoivat kriisin alkuun asti, että taloudellinen epävakaus kuului menneisyyteen. He olivat kuin palomiehiä, jotka katselevat metsäpaloindeksin kipuamista katastrofilukemiin tekemättä mitään, koska eivät usko tulipalon mahdollisuuteen.

Vuonna 1666 Lontoon pormestari hälytettiin tutkimaan kaupungissa äskettäin syttynyttä tulipaloa. Tuli olisi saatu hallintaan, jos ylipormestari olisi antanut purkaa lähimpänä sijaitsevat talot. Hän piti kuitenkin palon leviämisen riskiä pienenä ja pelkäsi, että purettavien talojen omistajat vaatisivat kalliita korvauksia. Palo ryöstäytyi käsistä ja tuhosi lopulta suurimman osan kaupungista. Onnettoman pormestarin tavoin 2000-luvun poliittiset päättäjät vieroksuivat rahoitussektorin sääntelyä, koska se olisi vähentänyt kannattavuutta. He eivät tajunneet, että sääntelemätön rahoitussektori aiheuttaisi taloudelle paljon suurempia kustannuksia.3

Jotkut myönsivät jälkikäteen luottaneensa perusteettomasti talouden vakauteen. Yhdysvaltain keskuspankkia vuosina 1987–2006 johtanut Alan Greenspan tunnusti virheensä Yhdysvaltain edustajainhuoneen kuulemistilaisuudessa.

Miten taloustiede hyödyntää empiriaa ”Tein virheen”

Yhdysvaltalaisen Lehman Brothers -investointipankin romahtamisesta oli kulunut muutama viikko, kun Yhdysvaltain keskuspankin entinen pääjohtaja Alan Greenspan myönsi 23.10.2008 erehtyneensä uskossaan: yltyvä finanssikriisi oli osoittanut, etteivät vapaat, kilpailulliset markkinat takaakaan rahoitusjärjestelmän vakautta. Yhdysvaltain edustajainhuoneen valvontakomitean puheenjohtaja Henry Waxman kuulusteli Greenspania kuulemistilaisuudessa:

- Waxman

- Missä teitte virheen?

- Greenspan

- Oletin virheellisesti, että pankkien ja muiden organisaatioiden oman edun tavoittelu pystyisi parhaiten suojelemaan niiden osakkeenomistajia ja pääomaa. – – Ongelma on, että meillä näytti olevan luja rakennelma, oikea markkinakilpailun ja vapaiden markkinoiden tukipilari, mutta se romahtikin. Se järkytti minua. En vieläkään käsitä täysin, miksi niin kävi. Kun ymmärrän, missä romahdus tapahtui ja miksi, luonnollisesti muutan näkemyksiäni. Jos tosiasiat muuttuvat, muutan näkemyksiäni.

- Waxman

- Uskoitte, että [siteeraa Greenspania] ”vapaat, kilpailulliset markkinat ovat ylivoimaisesti paras tapa talouden järjestämiseen. Sääntelyä on kokeiltu, mutta se ei ole koskaan toiminut”. Teillä on valta estää vastuuttomia lainanantokäytäntöjä, jotka johtivat subprime-lainakriisiin. Monet neuvoivat teitä tekemään niin. Oletteko tehnyt päätöksiä, joita kadutte?

- Greenspan

- Olen. Olen havainnut virheen…

- Waxman

- Olette havainnut virheen?

- Greenspan

- Olen havainnut virheen mallissa, joka niin sanoakseni määrittelee, miten maailma toimii.

- Waxman

- Näkemyksenne maailmasta ei siis ollut oikea eikä toimiva.

- Greenspan

- Nimenomaan. Juuri siksi olin järkyttynyt. Minusta malli oli toiminut yli 40 vuotta poikkeuksellisen hyvin.

Finanssikriisin alkuvaiheissa kesällä ja syksyllä 2008 hallitusten, keskuspankkien ja yliopistojen talousviisaat päättelivät, että kriisi johtui kokonaiskysynnästä ja pankkien konkursseista. Monet kriisiajan tärkeimmistä poliittisista päättäjistä olivat suureen lamaan perehtyneitä taloustieteilijöitä ja sovelsivat siitä ammennettuja opetuksia: piti alentaa korkoja, parantaa pankkien likviditeettiä ja kääntää julkinen talous alijäämäiseksi. Marraskuussa 2008 G20-maiden huippukokouksen alla Washingtonissa Ison-Britannian pääministeri Gordon Brown antoi lausunnon: ”Meidän on yhdessä tunnustettava, että nyt tarvitaan yhteistä linjaa raha- ja finanssipolitiikassa. Asialla on kiire. Jos toimimme nyt, voimme saada kasvun taas käyntiin kaikissa talouksissa. Toimettomuus tulee kalliimmaksi kuin mikään toimenpide.”

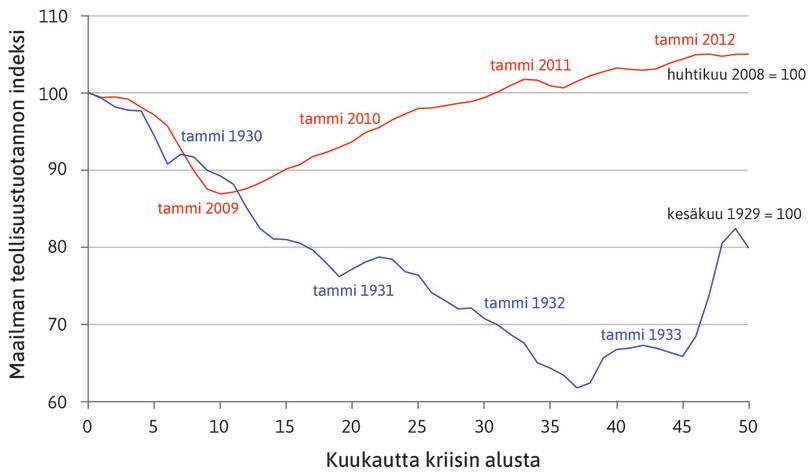

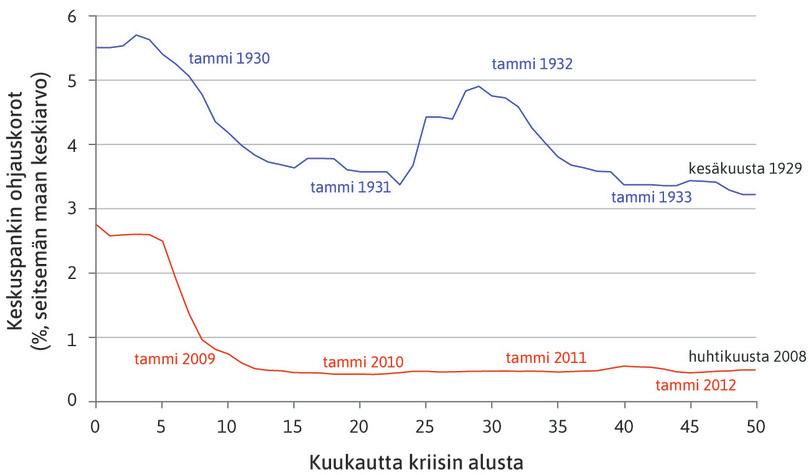

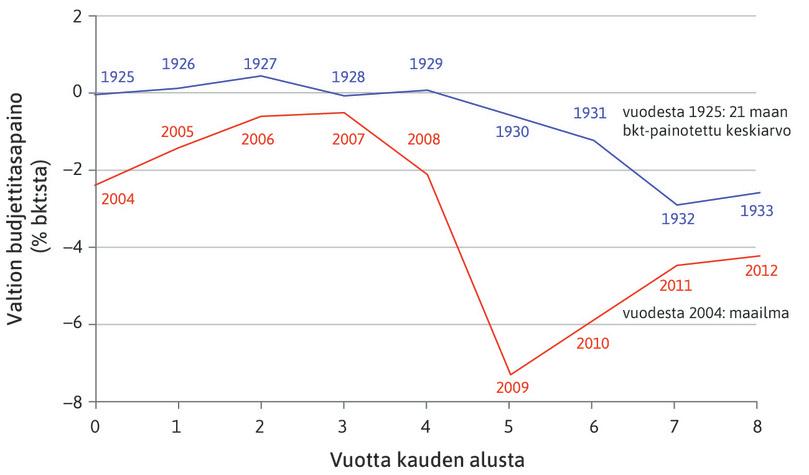

Finanssikriisin ensimmäisinä kymmenenä kuukautena teollisuustuotanto romahti yhtä pahasti kuin suuressa lamassa (vertaile tammikuuta 1930 ja tammikuuta 2009 kuviossa 17.1a). Jotain oli kuitenkin opittu: vuonna 2008 raha- ja finanssipolitiikkaan panostettiin enemmän ja päättäväisemmin kuin vuonna 1930. Tämä näkyy kuvioista 17.1b ja 17.1c.

Kuvio 17.1a Teollisuustuotanto suuren laman ja kansainvälisen finanssikriisin aikana.

Miguel Almunia, Agustín Bénétrix, Barry Eichengreen, Kevin H. O’Rourke ja Gisela Rua. 2010. ”From Great Depression to Great Credit Crisis: Similarities, Differences and Lessons.” Economic Policy 25 (62): 219–265. Täydentävä aineisto: Centraal Planbureau (CPB), Alankomaiden tilastoviranomainen. 2015. ”World Trade Monitor.”

Kuvio 17.1b Rahapolitiikka suuressa lamassa ja globaalissa finanssikriisissä.

Täydentävä aineisto: Centraal Planbureau (CPB), Alankomaiden tilastoviranomainen.

Kuvio 17.1c Finanssipolitiikka suuressa lamassa ja globaalissa finanssikriisissä.

Täydentävä aineisto: Kansainvälinen valuuttarahasto (IMF). 2009. World Economic Outlook: January 2009. Kansainvälinen valuuttarahasto. 2013. ”IMF Fiscal Monitor April 2013: Fiscal Adjustment in an Uncertain World, April 2013.” 16.4.

17.1 Kolme talouden aikakautta

Kehittyneissä eli rikkaissa maissa – kuten Yhdysvalloissa, Länsi-Euroopassa, Australiassa, Kanadassa ja Uudessa-Seelannissa – tuotoksella asukasta kohti mitattu elintaso on sadassa vuodessa kuusinkertaistunut. Samana ajanjaksona työaika on supistunut. Matka tähän merkittävään taloudelliseen onnistumiseen ei ole ollut kivuton.

- kokonaiskysyntä

- Kansantalouden kulutuksen osatekijöiden summa, joka vastaa bruttokansantuotetta: Y = C + I + G + X – M. Kokonaiskysyntä mittaa sitä, kuinka paljon kansantalouden tuottamille tavaroille ja palveluille on yhteensä kysyntää eli kuinka paljon tuloja niihin käytetään. Englanniksi aggregate demand. Katso myös: kulutus (C), investoinnit (I), julkiset menot (G), vienti (X), tuonti (M).

- tarjontapuoli (kansantalous)

- Miten työvoimaa ja pääomaa käytetään tavaroiden ja palveluiden tuottamisessa. Tarjontapuolta kuvataan työmarkkinamallilla (jota sanotaan myös palkanasetantakäyrämalliksi ja hinnanasetantakäyrämalliksi). Englanniksi supply side. Katso myös: kysyntäpuoli (kansantalous).

- suuri vakaantuminen

- Viittaa 1980-luvulta vuoden 2008 finanssikriisiin kestäneeseen kauteen, jolloin kokonaistuotos vaihteli kehittyneissä talouksissa vain vähän. Termiä ehdottivat taloustieteilijät James Stock ja Mark Watson, ja sen toi yleiseen käyttöön Yhdysvaltain keskuspankin pääjohtaja Ben Bernanke. Englanniksi great moderation.

Luvuissa 1 ja 2 kerrottiin, miten nopea kasvu alkoi. Kuvioissa 13.2 ja 13.3 vertasimme vuosilta 1921–2011 laskettua pitkän aikavälin keskimääräistä kasvua suhdannesykleihin, jotka kestävät 3–5 vuotta.

Tässä luvussa perehdymme kolmeen talouden aikakauteen. Jokainen kausi alkaa hyvillä vuosilla (vaaleanharmaa tausta kuviossa 17.2), joita seuraavat huonot vuodet (tummanharmaa tausta):

- 1921–1941. Ensimmäisen kauden määrittelee suuri lama. Keynes sai siitä virikkeen kokonaiskysynnän käsitteelle, joka on nykyään taloustieteen opetuksen ja talouspolitiikan perusvälineitä.

- 1948–1979. Kultakausi on saanut nimensä 1950- ja 1960-lukujen taloudellisesta menestyksestä. Kausi päättyi 1970-luvulla kannattavuus- ja tuottavuuskriisiin. Taloustieteen opetuksen ja talouspolitiikan painopiste siirtyi kokonaiskysynnästä tarjontapuolen ongelmiin, kuten tuottavuuteen ja yritysten markkinoille tuloa tai markkinoilta poistumista koskeviin päätöksiin.

- 1979–2015. Tänä aikakautena koko maailman yllätti kansainvälinen finanssikriisi. Suuren vakaantumisen aikana, kun talous kasvoi vakaasti ja politiikka näytti päällisin puolin onnistuneelta, harva ymmärsi huolestua velkavetoisen talouskasvun kriisialttiudesta.

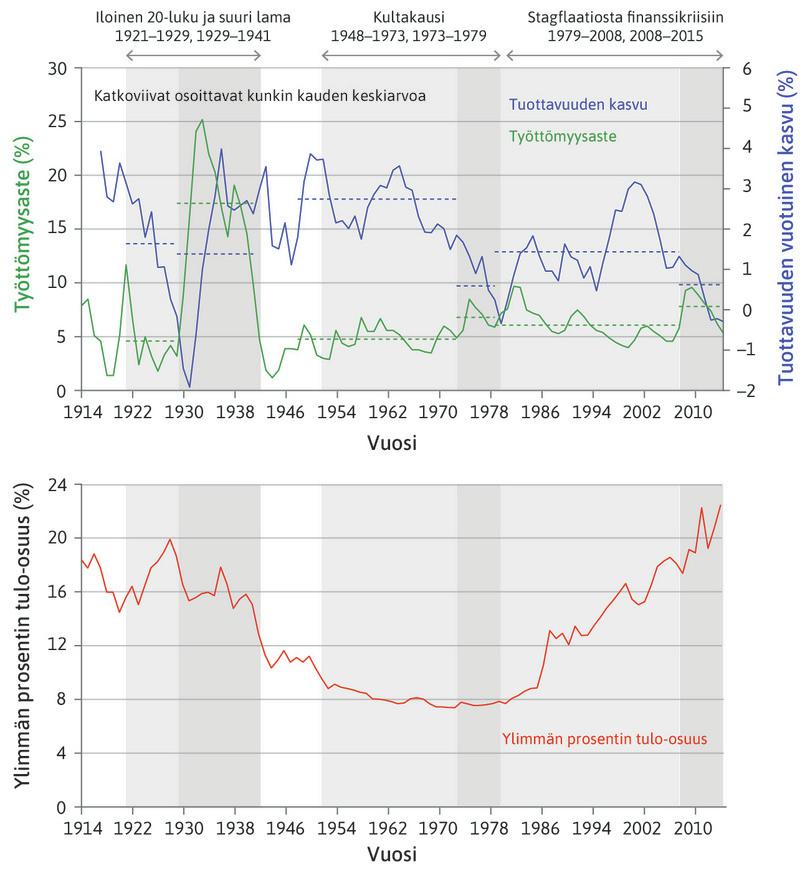

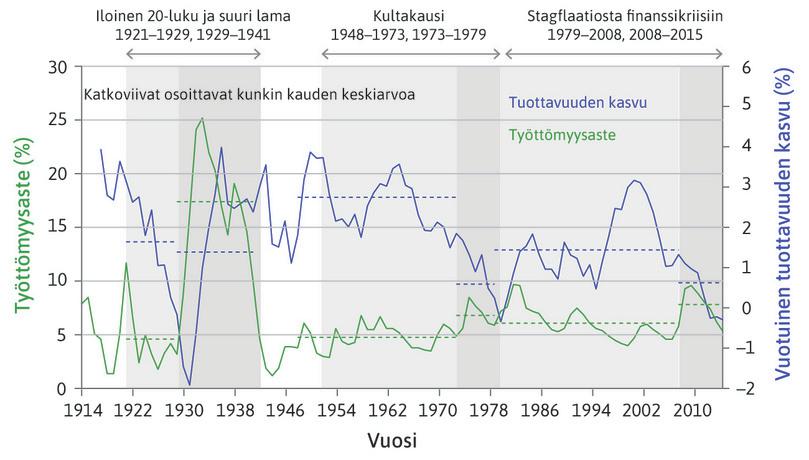

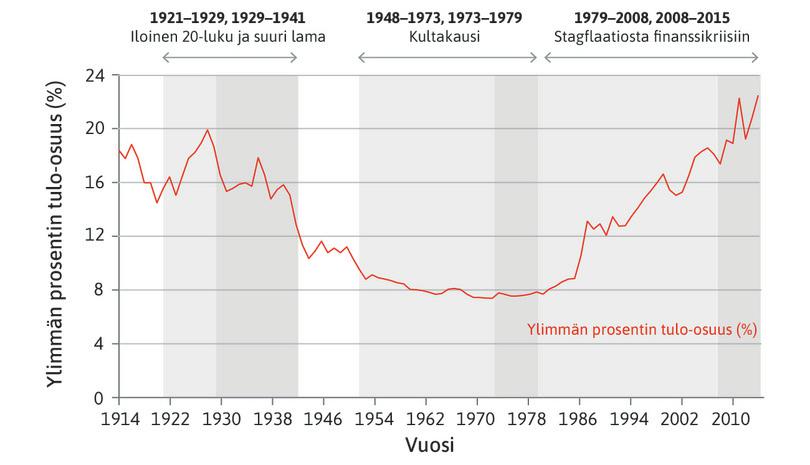

Kuvio 17.2 Työttömyys, tuottavuuden kasvu ja eriarvoisuus Yhdysvalloissa 1914–2015.

Yhdysvaltain väestönlaskentavirasto. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. Yhdysvallat: Yhdysvaltain hallituksen painatuskeskus. Facundo Alvaredo, Anthony B Atkinson, Thomas Piketty, Emmanuel Saez ja Gabriel Zucman. 2016. The World Wealth and Income Database (WID), Yhdysvaltain työvoimatilastovirasto, Yhdysvaltain taloustutkimusvirasto.

Ensimmäisen ja kolmannen aikakauden loppuun viitataan kriiseinä, koska kausiin osui epätavallinen vaan ei ainutkertainen mullistus, joka poikkesi talouden normaaleista nousuista ja laskuista. Toisella kaudella kultakausi päättyi, kun normaalina pidetty tilanne väistyi ja tilalle tuli jotain aivan muuta. Ikävät yllätykset kunkin kauden lopussa ovat monissa suhteissa erilaisia, mutta yhteistä niille ovat vahvistavat takaisinkytkennät. Ne moninkertaistivat tavanomaisten sokkien vaikutuksia, jotka olisivat jääneet muissa oloissa lievemmiksi.

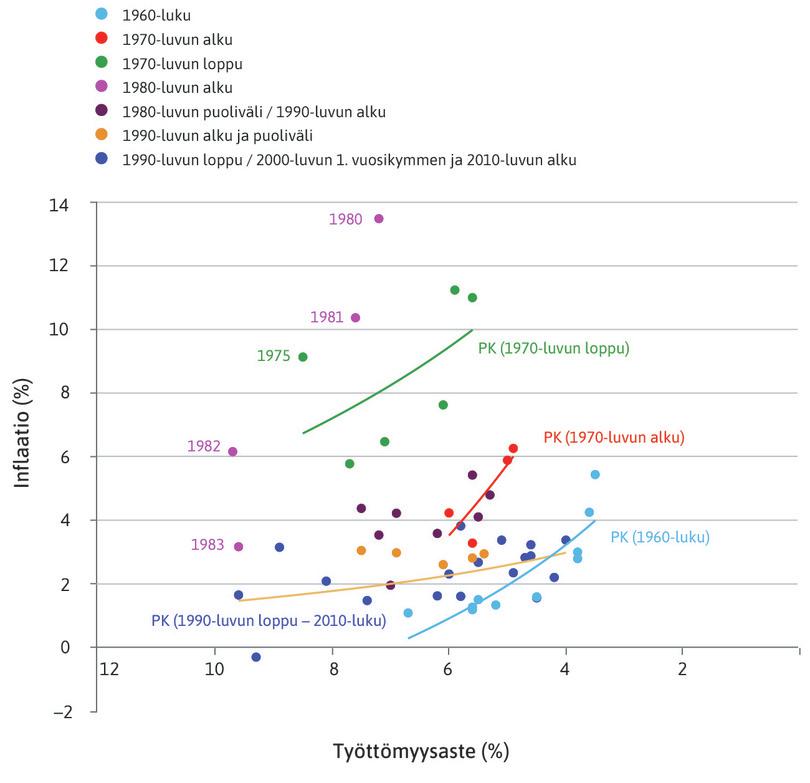

Mitä kuviossa 17.2 näkyy?

- Tuottavuuden kasvu. Talouden menestyksestä saa käsityksen tarkastelemalla, miten yrityssektorin tuottavuus tuntia kohti kasvaa. Tuottavuuden kasvu painui suuren laman aikana, kultakauden päättyessä vuonna 1979 ja finanssikriisin jälkeen. Kapitalismin kultakausi sai nimensä tuottavuuden poikkeuksellisesta kasvusta. Siniset katkoviivat kuvaavat tuottavuuden keskimääräistä kasvua kunakin kautena.

- Työttömyys. Työttömyysaste oli suuren laman kautena korkea. Kultakauden menestyksestä kertovat alhainen työttömyys ja tuottavuuden nopea kasvu. Kultakauden loppu aiheutti työttömyyspiikkejä 1970-luvun puolivälissä ja 1980-luvun alussa. Suuren vakaantumisen kautena työttömyys aleni alenemistaan jokaisessa suhdannepohjassa mutta nousi taas finanssikriisissä.

- Tuloerot. Kuvio 17.2 kertoo myös Yhdysvaltain tuloeroista. Mittarina on väestön rikkaimman prosentin osuus tuloista. Rikkain prosentti sai 1920-luvun lopussa juuri ennen suurta lamaa lähes viidenneksen tuloista. Osuus supistui sen jälkeen tasaisesti, kunnes kultakauden lopussa tapahtui käänne, jonka lopuksi osuus palasi 1920-luvun tasolle.

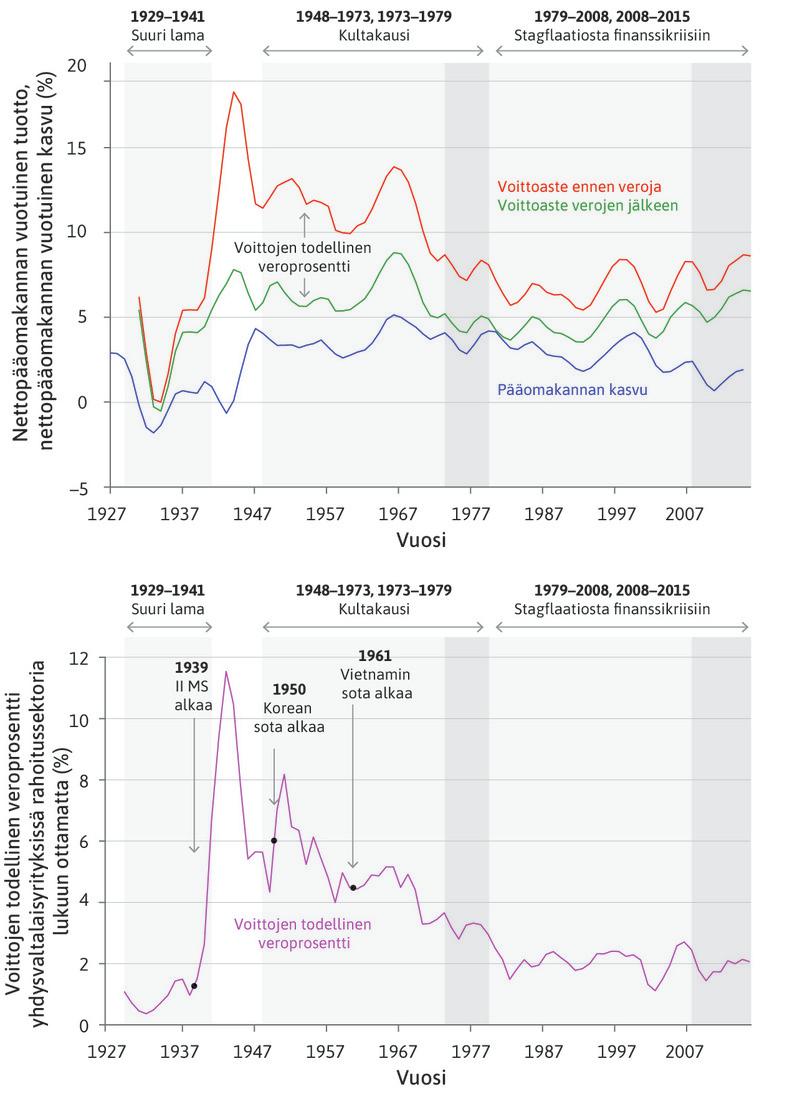

Olemme todenneet, että kapitalistisissa talouksissa teknologia on kehittynyt jatkuvasti, koska yrityksillä on kannustimet uuden teknologian käyttöönottoon. Yrittäjät arvioivat saatavilla olevia voittoja verojen jälkeen ja päättävät niiden perusteella investoinneista päästäkseen kilpailijoidensa edelle. Kun yrittäjät päättävät investoida uusiin, teknologialtaan kehittyneisiin koneisiin ja laitteisiin, tuottavuus kasvaa. Kuvio 17.3 esittää pääomakannan kasvuvauhtia ja voittoastetta yhdysvaltalaisyrityksissä (rahoitussektoria lukuun ottamatta) ennen ja jälkeen verojen.

Kuvio 17.3 Ylempi kaavio: pääomakannan kasvu ja voittoaste yhdysvaltalaisyrityksissä rahoitussektoria lukuun ottamatta, 1927–2015. Alempi kaavio: voittojen todellinen veroprosentti yhdysvaltalaisyrityksissä rahoitussektoria lukuun ottamatta, 1929–2015.

Kuviosta 17.3 voi havaita, että pääomakannan kasvu ja yritysten kannattavuus kulkevat käsi kädessä. Luvussa 14 opimme, että investoinnit riippuvat siitä, millaiset odotukset toimijoilla on voitoista verojen jälkeen. Odotuksiin vaikuttaa se, miten kannattavuus on viime aikoina kehittynyt. Kun yritykset tekevät investointipäätöksen, kestää aikansa, ennen kuin uusi pääomakanta on valmiina käyttöön.

- voittojen todellinen veroprosentti

- Lasketaan vähentämällä voittoasteesta ennen veroja voittoaste verojen jälkeen ja jakamalla erotus voittoasteella ennen veroja. Osamäärä kerrotaan tavallisesti sadalla ja ilmoitetaan prosentteina. Englanniksi effective tax rate on profits.

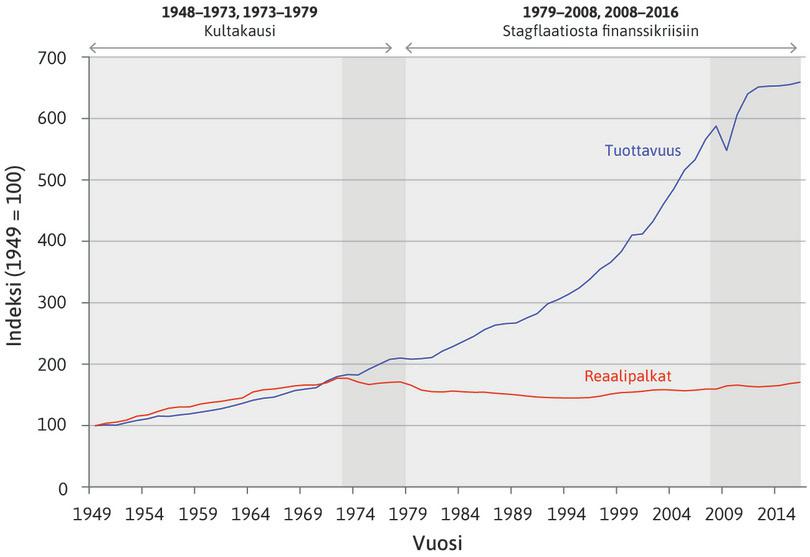

Kannattavuus elpyi vuoden 1929 pörssiromahduksen ja vuosien 1929–1931 pankkikriisien jälkeen, jolloin myös investoinnit elpyivät ja pääomakanta alkoi taas karttua. Kultakautena kannattavuus ja investoinnit nousivat reippaasti. Investoinnit riippuvat verojen jälkeisestä kannattavuudesta, ja kuviosta 17.3 näkyy, että veroja edeltävän ja verojen jälkeisen voittoasteen välinen ero kapeni kultakautena. Kaavion alaosassa näkyy yritysten voittojen todellinen veroprosentti.

Sodat pitää jotenkin rahoittaa, ja yritysten verotus olikin kiristynyt toisen maailmansodan ja Korean sodan aikana. Verot kasvoivat myös Vietnamin sodassa mutta hitaammin. Sitten 1950-luvulla alkoi 30 vuotta kestänyt verojen lasku, jonka aikana voittojen todellinen veroprosentti laski kahdeksasta prosentista kahteen. Sen ansiosta verojen jälkeinen voittoaste vakiintui. Voittojen verotusta kevennettiin roimasti 1970-luvun lopulla ja 1980-luvun alussa. Sen jälkeen voittoaste ennen veroja vaihteli ilman selvää suuntausta. Suuren vakaantumisen kautena kannattavuus vakiintui, mutta pääomakannan kasvu hidastui.

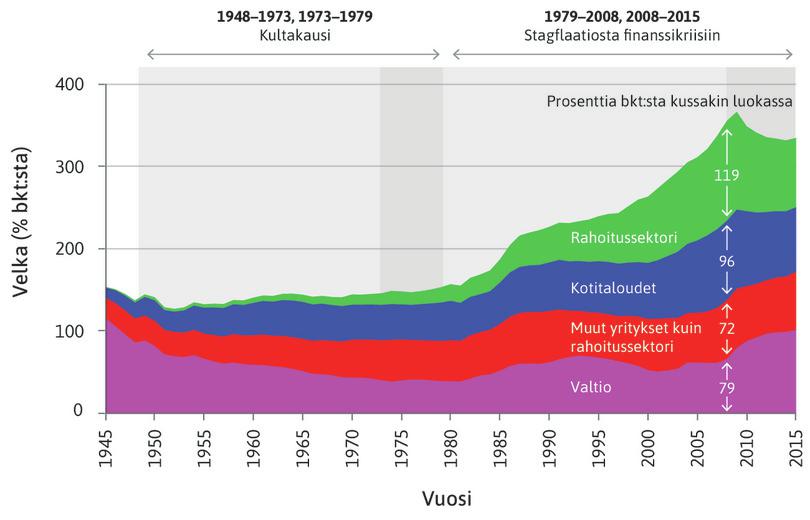

Rikkaimmilla yhdysvaltalaisilla meni finanssikriisin alla erittäin hyvin, kuten kuviot 17.2 ja 17.3 osoittavat. Se ei kuitenkaan vauhdittanut investointeja: pääomakanta kasvoi hitaammin kuin kertaakaan toisen maailmansodan jälkeen. Finanssikriisin alkaessa myös yksityisen sektorin velkaantuminen oli huippulukemissa (katso kuvio 17.4). Rahoituslaitosten ja kotitalouksien velat bruttokansantuotteeseen suhteutettuna olivat korkeimmillaan. Velkaantuminen oli hurjinta rahoituslaitoksissa, mutta myös kotitalouksien velka suhteutettuna bruttokansantuotteeseen kasvoi koko 2000-luvun.

Kuvio 17.4 Yhdysvaltain velat prosentteina bruttokansantuotteesta: kotitaloudet, yrityssektori ilman rahoitussektoria, rahoitussektori ja valtio vuosina 1945–2015.

Yhdysvaltain keskuspankki. 2016. ”Financial Accounts of the United States, Historical.” 10.12. Yhdysvaltain taloustutkimusvirasto.

Kuvio 17.5a tiivistää, miten määrittelemämme kolme aikakautta näkyivät Yhdysvaltain taloudessa.

| Kausi | Vuodet | Yhdysvaltain talouden pääpiirteet |

|---|---|---|

| 1920-luku | 1921–1929 | Alhainen työttömyys Nopea tuottavuuden kasvu Tuloerojen kasvu |

| Suuri lama | 1929–1941 | Korkea työttömyys Hintojen lasku Yritysten pääomakannan poikkeuksellisen hidas kasvu Tuloerojen supistuminen |

| Kultakausi | 1948–1973 | Alhainen työttömyys Poikkeuksellisen nopea tuottavuuden kasvu Poikkeuksellisen nopea pääomakannan kasvu Voittojen todellisen veroprosentin lasku Tuloerojen supistuminen |

| Stagflaatio | 1973–1979 | Korkea työttömyys ja inflaatio Hidas tuottavuuden kasvu Voittojen pieneneminen |

| 1980-luku ja suuri vakaantuminen | 1979–2008 | Alhainen työttömyys ja inflaatio Yritysten pääomakannan kasvun hidastuminen Tuloerojen jyrkkä kasvu Kotitalouksien ja pankkien velkaantuminen |

| Finanssikriisi | 2008–2015 | Korkea työttömyys Alhainen inflaatio Tuloerojen kasvu |

Kuvio 17.5a Yhdysvaltain talouden vuosisata.

Modernin kapitalismin kolme aikakautta olivat maailmanlaajuisia ilmiöitä, mutta joissakin maissa ne ilmenivät eri tavalla kuin Yhdysvalloissa. Yhdysvallat oli vuonna 1921 ollut jo vuosikymmenen korkeimman tuottavuuden maa ja 50 vuotta maailman suurin talous. Euroopan ja Japanin taloudet kasvoivat kultakaudella nopeasti osin siksi, että ne kuroivat etumatkaa kiinni. Myös vuosien 1929 ja 2008 kriisit alkoivat Yhdysvalloista ja levisivät sieltä kautta maailman. Kuvioon 17.5b on koottu Yhdysvaltain ja muiden rikkaiden maiden välisiä eroja.

| Kausi | Eroja Yhdysvaltain ja muiden rikkaiden maiden välillä |

|---|---|

| Suuri lama | Yhdysvallat: merkittävä ja pitkäkestoinen bkt:n lasku vuodesta 1929 alkaen Iso-Britannia: välttyi pankkikriisiltä, bkt laski jonkin verran |

| Kultakausi | Yhdysvallat: teknologiajohtaja Muu maailma: teknologian leviäminen loi kiinniottokasvua ja paransi tuottavuutta |

| Finanssikriisi | Yhdysvallat: asuntokupla johti pankkikriisiin Saksa, Pohjoismaat, Japani, Kanada, Australia: ei kuplaa, välttyivät pahalta finanssikriisiltä |

| Kansainvälinen avoimuus (kaikki kolme kautta) | Useimmissa maissa talous avoimempi kuin Yhdysvalloissa |

Kuvio 17.5b Suuri lama, kultakausi ja finanssikriisi eri maissa: Yhdysvaltain erityispiirteet.

Modernin kapitalismin kolme aikakautta ovat hyvin erilaisia, kuten kuviot 17.5a ja 17.5b osoittavat. Niiden dynamiikan ja keskinäisten suhteiden selvittämiseen tarvitaan koko tässä aineistossa kehittämämme työkaluvalikoima.

Kysymys 17.1 Valitse oikeat vastaukset

Seuraava kuvio kuvaa Yhdysvaltain työttömyysastetta (vasen asteikko) ja tuottavuuden kasvua (oikea asteikko) vuosina 1914–2015.

Mikä seuraavista väittämistä pitää paikkansa?

- Kahtena ensimmäisenä kautena nousuvuosien keskimääräinen työttömyysaste oli alle viisi prosenttia ja vuosina 1979–2008 noin kuusi prosenttia.

- Tuottavuuden kasvu laski suuren laman alussa hälyttävästi, mutta se myös palasi nopeasti ennalleen. Keskimäärin tuottavuus kasvoi kaksi prosenttiyksikköä eli jotakuinkin saman verran kuin kauden 1979–2008 kasvun vuosina.

- Kahden ensimmäisen kauden buumivuosien keskimääräinen työttömyysaste oli alle viisi prosenttia. Tuottavuuden keskimääräinen kasvu oli 2,2 ja 3,2 prosenttia. Ajanjaksona 1979–2008 keskimääräinen työttömyysaste oli noin kuusi prosenttia ja keskimääräinen tuottavuuden kasvu 2,1 prosenttia.

- Työttömyysaste oli 1980-luvun alussa lähes kymmenen prosenttia. Huippu oli siis korkeammalla kuin finanssikriisin aikana.

Kysymys 17.2 Valitse oikeat vastaukset

Seuraava kuvio kuvaa Yhdysvaltain kotitalouksien rikkaimman prosentin tulo-osuutta vuosina 1914–2013.

Mitkä seuraavista väittämistä pitävät paikkansa?

- Tämä ei pidä paikkaansa. Esimerkiksi kultakautena 1948–1973 rikkaimman prosentin osuus laski tasaisesti.

- Tuloerot pienenivät ja kasvoivat sekä suuren laman aikana että finanssikriisin jälkeisessä taantumassa.

- Tuloerot kasvoivat myös 1920-luvun buumivuosina. Kultakauden aikana taas tuloerot pienenivät koko ajan.

- Rikkain prosentti sai 19 prosenttia kokonaistuloista.

17.2 Suuri lama, vahvistava takaisinkytkentä ja kokonaiskysyntä

Kapitalismi on dynaaminen talousjärjestelmä. Kuten luvussa 13 näimme, nousu- ja laskukaudet toistuvat yhä, vaikka säästä riippuvat maataloustuotannon vaihtelut ovat menettäneet merkitystään taloudessa. Taantumat eivät kuitenkaan ole veljiä keskenään. Luvussa 14 näimme, että Yhdysvaltain vuoden 1929 laskusuhdanne alkoi samanlaisena kuin edeltävän vuosikymmenen muutkin laskusuhdanteet mutta äityi läpikotaiseksi talouskatastrofiksi, suureksi lamaksi.

Suuren laman vaiheet vaikuttavat meistä jännittäviltä, mutta aikalaisille laman on täytynyt olla kauhea kokemus. Pienet syyt johtivat yhä suurempiin seurauksiin, kuten sähköverkon häiriöt kasautuvat sähkökatkokseksi. Yhdysvaltain talouden romahdutti 1930-luvulla kolme samanaikaista vahvistavan takaisinkytkennän mekanismia:

- Synkät odotukset. Investointien väheneminen lisäsi työttömyyttä ja vuoden 1929 pörssiromahdus synkisti tulevaisuudennäkymiä, mikä lietsoi pelkoa kotitalouksissa. Kotitaloudet varautuivat pahimpaan säästämällä enemmän, mikä vähensi kulutuskysyntää entisestään.

- Pankkijärjestelmän romahdus. Tulojen lasku tarkoitti sitä, ettei lainoja ollut varaa lyhentää. Vuonna 1933 jo lähes puolet Yhdysvaltain pankeista oli mennyt konkurssiin, joten lainojen saanti vaikeutui. Pystyssä pysyneet pankit nostivat korkoja suojautuakseen riskeiltä. Se vähensi yritysten investointihalukkuutta ja kotitalouksien autojen, jääkaappien ja muiden kestokulutushyödykkeiden hankintaa.

- Deflaatio. Kauppojen hyllylle kasaantui myymättä jääviä tavaroita, joten hinnat laskivat.

- deflaatio

- Yleisen hintatason lasku. Englanniksi deflation. Katso myös: inflaatio.

Deflaatio vaikuttaa kokonaiskysyntään useaa reittiä. Tärkein kanava oli deflaation vaikutus velkaantuneisiin. Deflaatio nosti nimellismääräisten velkojen reaaliarvoa. Tämä oli uusi vahvistava takaisinkytkentä, koska aiempina deflaatiokausina velkaa oli ollut paljon vähemmän. Kotitaloudet lakkasivat ostamasta autoja ja asuntoja, ja monet velalliset menettivät maksukykynsä, mikä tiesi ongelmia sekä lainanottajille että pankeille. Asunnonomistajista ja vuokralaisista viidennes ei kyennyt maksamaan lainojaan tai vuokriaan. Velkaantuneiden joukossa oli maanviljelijöitä. Maataloustuotteiden hintojen lasku vähensi heidän tulojaan ja lisäsi heidän velkataakkaansa. He reagoivat kasvattamalla tuotantoa, mikä laski hintoja entisestään ja vain pahensi tilannetta. Hintojen laskiessa kotitaloudet lykkäävät kestokulutushyödykkeiden hankintaa, jolloin kokonaiskysyntä laskee edelleen.

Harva aikalaisista tajusi vahvistavat takaisinkytkennät. Valtiokaan ei aluksi onnistunut laskukierteen kääntämisessä, mikä johtui osittain siitä, että valtion toiminta perustui virheelliseen talousajatteluun. Vaikka politiikka olisikin osunut kohdalleen, valtion painoarvo taloudessa oli liian pieni, jotta se olisi pystynyt estämään yksityisen sektorin horjuntaa leviämästä talouteen.

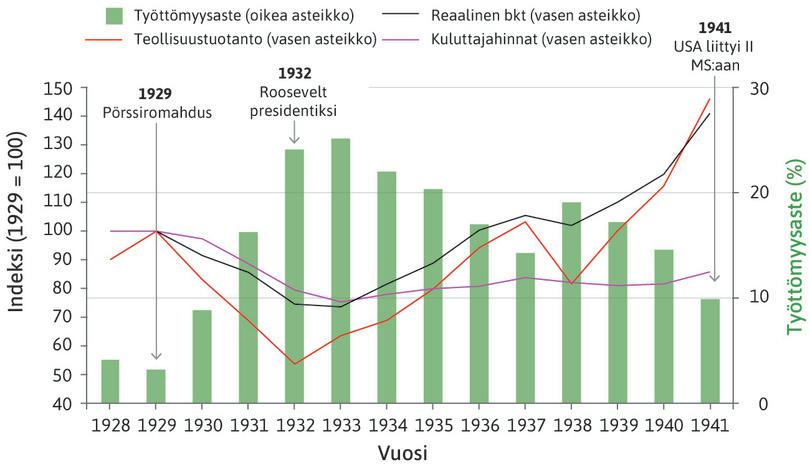

Kuvio 17.6 kertoo, että teollisuustuotanto kääntyi laskuun vuonna 1929. Vuonna 1932 teollisuustuotanto oli alle 60 prosenttia vuoden 1929 tasosta. Sen jälkeen tuotanto elpyi mutta laski vuonna 1937 taas 20 prosenttia. Työttömyys pysyi yli kymmenessä prosentissa vuoteen 1941, jolloin Yhdysvallat liittyi toiseen maailmansotaan. Kuluttajahinnat laskivat bruttokansantuotteen myötä vuosina 1929–1933 ja pysyivät vakaina 1940-luvun alkuun.

Kuvio 17.6 Suuren laman vaikutus Yhdysvaltain talouteen vuosina 1928–1941.

Yhdysvaltain väestönlaskentavirasto. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. Yhdysvallat: Yhdysvaltain valtion painatuskeskus, St. Louis’n keskuspankki (FRED).

Harjoitus 17.1 Maanviljelijät ja suuri lama

Maataloustuotteiden kysyntä laski suuren laman aikana. Maataloustuotteiden hintojen laskiessa ja velkojen kasvaessa maanviljelijät kasvattivat tuotantoa. Se saattoi olla yksilön kannalta järkevää, mutta kokonaisuutena se vain pahensi tilannetta. Käytä esimerkkinä vehnänviljelijöitä (voit olettaa, että kaikki viljelijät ovat identtisiä) ja hahmottele heidän tilannettaan. Piirrä yksittäisen hinnanottajaviljelijän kustannuskäyrät ja markkinoiden tarjonta- ja kysyntäkäyriä. Selitä päättelyäsi.

17.3 Poliittiset päätökset ja suuri lama

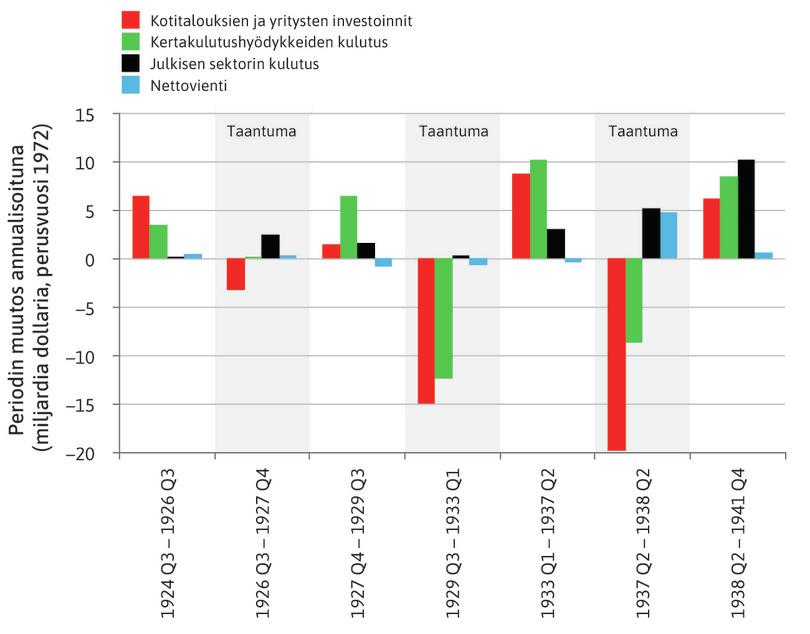

Jos Australian lähihistoriaan kuuluu musta lauantai, Yhdysvalloissa suuren laman alkupäivä tunnetaan mustana torstaina. Torstaina 24.10.1929 Yhdysvaltain Dow Jones Industrial Average -indeksi laski päivän aluksi 11 prosenttia. Siitä alkoi kolmen vuoden lasku Yhdysvaltain osakemarkkinoilla. Kuvio 17.7 esittää suhdannesyklin nousu- ja laskukausia vuosina 1924–1941.

Kuvio 17.7 Kokonaiskysynnän osatekijöiden muutokset nousu- ja laskukausina vuosina 1924–1941.

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Liite B. Chicago, Il: University of Chicago Press.

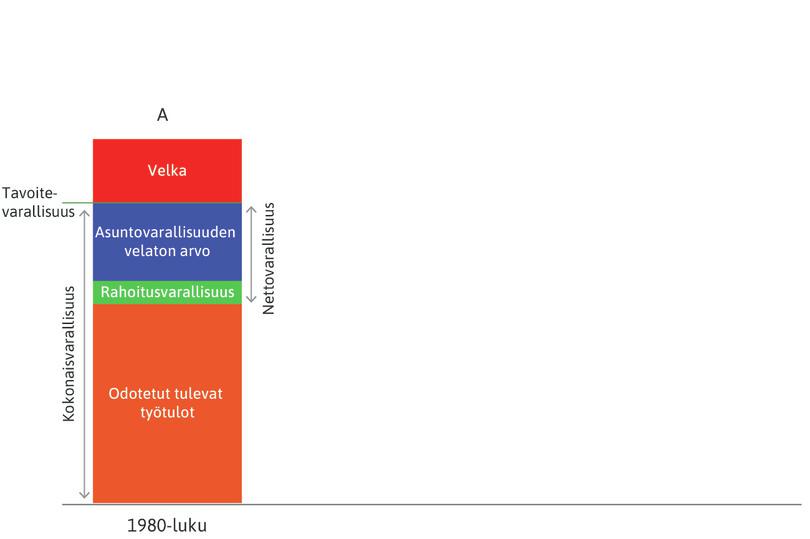

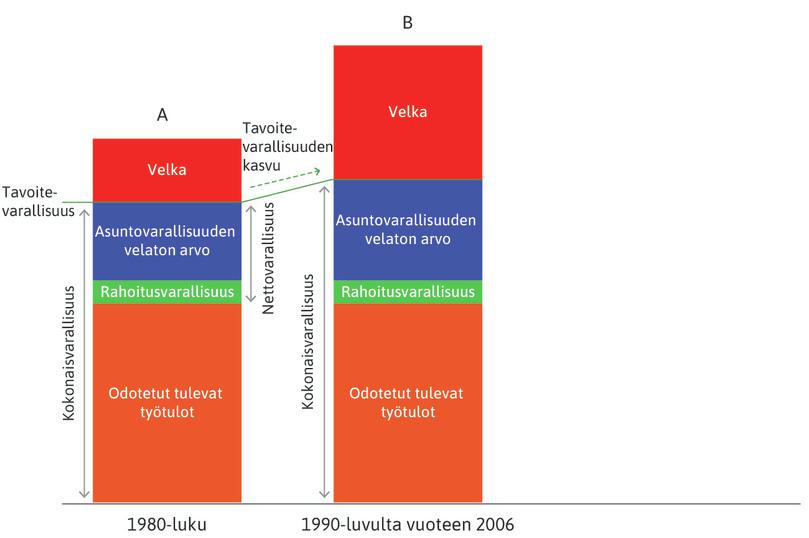

Pitkä notkahdus vuoden 1929 kolmannelta neljännekseltä vuoden 1933 ensimmäiselle neljännekselle johtui pääasiassa siitä, että kotitalouksien ja yritysten investoinnit (punainen pylväs) ja kulutus (vihreä pylväs) romahtivat. Tutkimme luvussa 14 kotitalouksien ja yritysten käyttäytymistä suuressa lamassa. Kuviossa 14.6 havainnollistimme sokin aiheuttamaa kokonaiskysynnän laskua kerroinmallilla, ja kuviosta 14.8 taas näimme, miten kotitaloudet supistivat suuren laman aikana kulutustaan päästäkseen takaisin tavoitevarallisuustasolleen.

Osoitimme luvussa 14 vielä, että talouspolitiikka voi voimistaa tai vaimentaa talouden vaihteluja. Suuren laman alkuvuosina valtio sekä voimisti että pitkitti sokkia politiikallaan. Aluksi julkiset menot ja nettovienti muuttuivat tuskin lainkaan. Vielä vuonna 1932 presidentti Herbert Hoover ilmoitti kongressille, että julkisia menoja piti supistaa merkittävästi, ja suositteli budjetin tasapainottamista. Samana vuonna Hooveria seurasi presidenttinä Franklin D. Roosevelt, ja politiikka muuttui.

Finanssipolitiikka suuren laman aikana

Finanssipolitiikka muuttui elvyttäväksi vasta 1940-luvun alussa. Arvioiden mukaan esimerkiksi vuoden 1931 kokonaistuotanto oli 20 prosenttia alle täystyöllisyystason. Lievästi ylijäämäinen budjetti sinä vuonna olisi tarkoittanut suurta suhdannekorjattua ylijäämää, koska lamassa talouden verotulot laskevat.

Rooseveltin aikana vuosina 1932–1935 valtiontalous oli alijäämäinen. Kun talous joutui taantumaan vuosina 1938–1939, alijäämä laski vuoden 1936 huippulukemasta eli 5,3 prosentista kolmeen prosenttiin vuonna 1938. Tämäkin virhe voimisti laskusuuntausta. Elpymistä edisti sotilasmenojen suuri kasvu alkuvuonna 1940; se alkoi reilusti ennen Yhdysvaltain liittymistä toiseen maailmansotaan loppuvuodesta 1941.

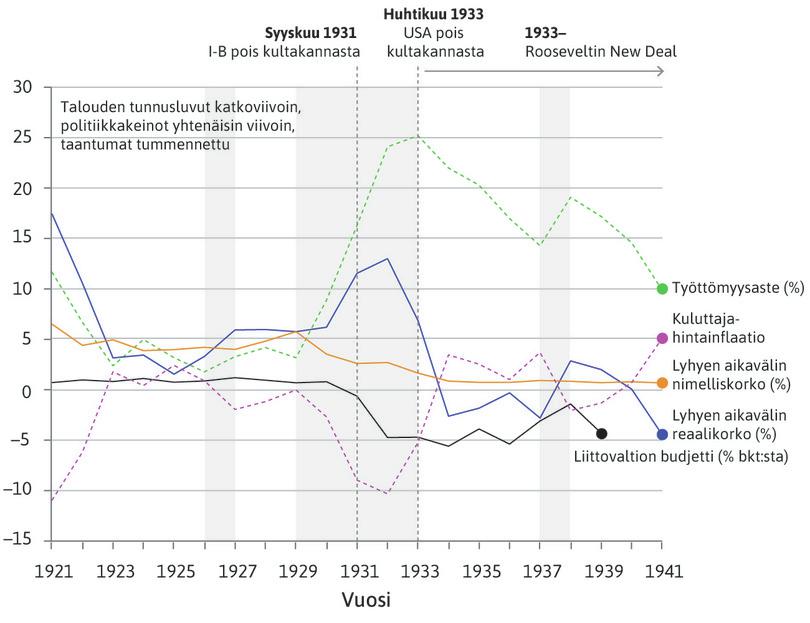

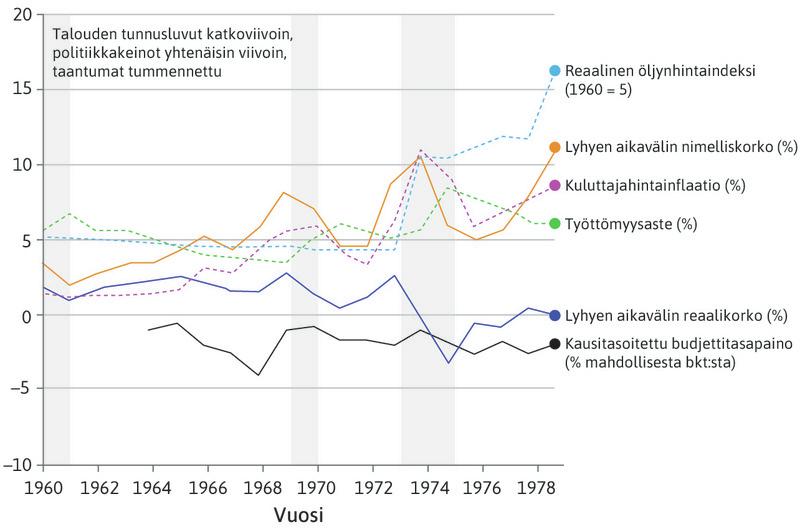

Rahapolitiikka suuren laman aikana

Rahapolitiikka pitkitti suurta lamaa. Kuvion 17.8 reaalikorkokäyrät viittaavat siihen, että Yhdysvaltain rahapolitiikka oli vuodesta 1925 alkaen kireää: reaalikorko nousi ja saavutti huippunsa eli 13 prosenttia vuonna 1932. Kun talouden laskusuuntaus alkoi vuonna 1929, kireä politiikka voimisti kokonaiskysynnän laskua. Huomaa kuitenkin, että nimelliskorko saavutti huippunsa vuonna 1929 ja laski sen jälkeen. Reaalikorko nousi, koska hinnat laskivat. Koroista riippuva kestokulutushyödykkeiden kulutus väheni roimasti.

Kuvio 17.8 Politiikka suuressa lamassa: Yhdysvallat vuosina 1921–1941.

Milton Friedman ja Anna Jacobson J. Schwartz. 1982. Monetary Trends in the United States and the United Kingdom, Their Relation to Income, Prices, and Interest Rates, 1867–1975. Chicago, Il: University of Chicago Press; Yhdysvaltain väestönlaskentavirasto. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. Yhdysvallat: Yhdysvaltain valtion painatuskeskus, St. Louis’n keskuspankki (FRED).

Kultakanta

- kultakanta

- Kiinteiden valuuttakurssien järjestelmä, jossa valuutan arvo määriteltiin kullassa ja valuutta oli vaihdettavissa kultaan. Järjestelmästä luovuttiin suuren laman aikana. Englanniksi gold standard. Katso myös: suuri lama.

- nollakorkorajoite

- Nimelliskorko ei voi olla negatiivinen, joten nolla on alin nimelliskorko, jonka keskuspankki voi asettaa. Englanniksi zero lower bound. Katso myös: määrällinen keventäminen.

Suuren laman alkaessa Yhdysvallat oli yhä kultakannassa. Toisin sanoen Yhdysvaltain viranomaiset olivat sitoutuneet vaihtamaan dollareita kultaan tietyssä suhteessa (yhtä kultaunssia vastasi 20,67 dollaria). Jos Yhdysvaltain dollareiden kysyntä laski, maasta lähti kultaa. Tämän estämiseksi piti joko parantaa vientituotteiden kilpailukykyä (jotta nettovienti kasvaisi ja kultaa virtaisi ulkomailta Yhdysvaltoihin) tai houkutella kultaa sisään tulevien pääomavirtojen muodossa. Sitä varten oli nostettava nimelliskorkoa tai pidettävä se muiden maiden korkotasoa korkeampana. Yhdysvaltain päättäjät eivät halunneet laskea korkoa nollarajalle, etteivät he kiihdyttäisi kullan virtausta ulkomaille. Siksi he eivät voineet tasapainottaa taantumaa rahapolitiikalla.

Kultakanta lisää taantumassa epävakautta, koska se voimistaa laskusuuntausta. Silloin palkkojen pitäisi laskea nopeasti kilpailukyvyn parantamiseksi, jotta vienti kasvaisi, tuonti vähenisi ja kultaa virtaisi maahan. Iso-Britannian jätettyä kultakannan syyskuussa 1931 Yhdysvalloista lähti valtavasti kultavirtoja. Sijoittajat keinottelivat Yhdysvaltain dollaria vastaan vaihtamalla dollareita kultaan muun muassa siksi, että he odottivat Yhdysvaltain hylkäävän kultakannan ja devalvoivan dollarin. Jos se tekisi niin, dollareita hankkineet häviäisivät.

Odotukset muuttuvat

Vuonna 1933 Roosevelt käynnisti talouspoliittisen muutosohjelman.

Suuri lama

1930-luvun ajanjakso, jona tuotanto ja työllisyys romahtivat monissa maissa.

- Kultakannasta ensin luopuneet maat elpyivät aikaisemmin.

- Yhdysvalloissa Rooseveltin New Deal ‑ohjelma joudutti elpymistä vaikuttamalla esimerkiksi odotuksiin.

- New Deal -ohjelma

- Presidentti Franklin Rooseveltin vuonna 1933 käynnistämä hätäapuohjelma, joka pyrki työllistämään miljoonia ihmisiä. Se loi perustan modernin hyvinvointivaltion sosiaaliturvalle, työmarkkinapolitiikalle ja sääntelylle.

- New Deal ‑ohjelma. Liittovaltio sitoutui käyttämään rahaa monenlaisiin hankkeisiin kokonaiskysynnän lisäämiseksi.

- Irti kultakannasta. Huhtikuussa 1933 Yhdysvaltain dollari devalvoitiin arvoon 35 dollaria kultaunssilta ja nimelliskorkoa laskettiin lähelle korkojen nollarajaa (katso kuvio 17.8).

- Pankkijärjestelmän uudistus. Uudistus toteutettiin vuoden 1932 ja alkuvuoden 1933 talletuspakojen jälkeen.

Kansalaisten odotusten muuttuminen oli aivan yhtä tärkeää kuin politiikan muutokset. Roosevelt julisti virkaanastujaispuheessaan 4.3.1933: ”Meidän ei tarvitse pelätä muuta kuin pelkoa – nimetöntä, järjenvastaista, perusteetonta kauhua.”

Kuluttajien ja sijoittajien pelot eivät toki olleet vuonna 1929 perusteettomia. New Deal ‑ohjelma ja jo ennen Rooseveltin presidenttikauden alkua näkyneet elpymisen merkit saivat kuitenkin kotitaloudet ja yritykset ajattelemaan, että hintojen lasku lakkaisi ja työllisyys paranisi.

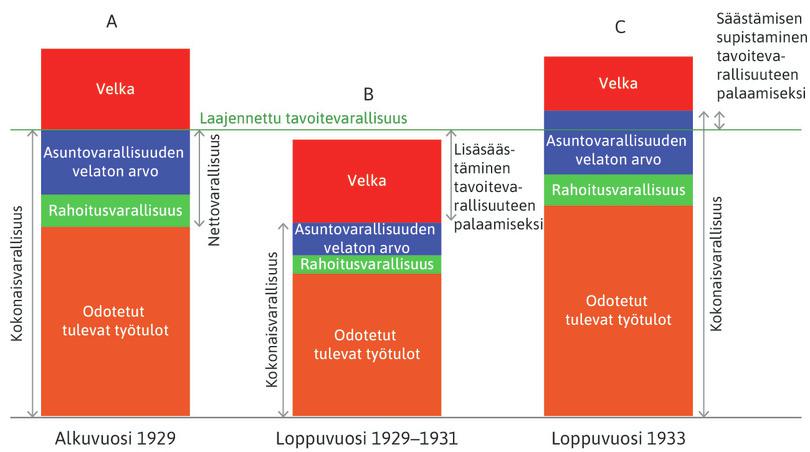

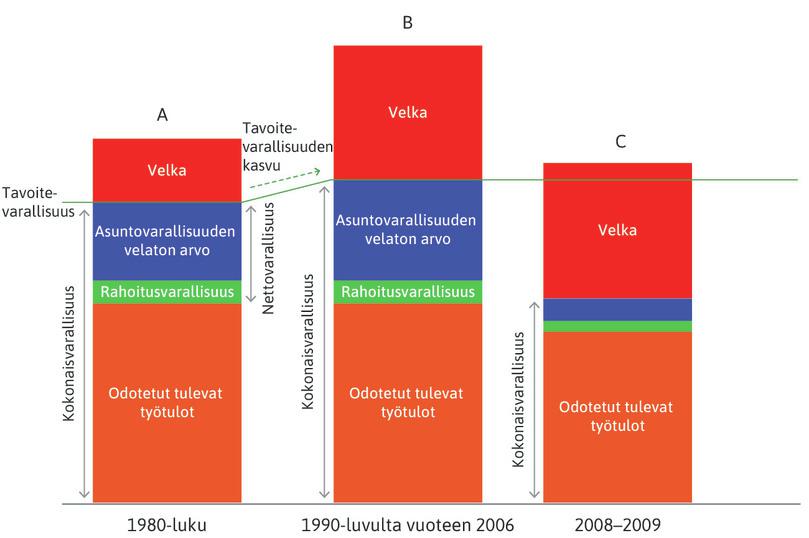

Kuvio 17.9 Suuri lama ja elpyminen: kotitaloudet supistivat kulutusta taantumassa päästäkseen tavoitevarallisuustasolleen ja kasvattivat kulutusta vuodesta 1933 alkaen.

Kuviossa 17.9 on kuviosta 14.8 tuttu kotitalouksien varallisuuden malli kolmannella pylväällä täydennettynä. Pylväs C kuvaa kotitalouden näkymiä loppuvuodesta 1933, jolloin tuotanto ja työllisyys olivat kääntyneet kasvuun. Epävarmuus tulevasta oli paljolti hälvennyt, joten kotitaloudet korjasivat varallisuus- ja työtulo-odotuksiaan. Ne lakkasivat supistamasta kulutustaan, koska niillä ei ollut tarvetta säästää enempää. Sitä mukaa kuin ne alkoivat uskoa tulojensa ja arvopapereiden hintojen palaavan kriisiä edeltäneelle tasolle, kulutus piristyi. Jos suuren laman aikana kerätyt säästöt olivat kasvattaneet varallisuuden tavoitevarallisuutta suuremmaksi (katso pylväs C), kulutus kasvoi entisestään.

Hidas matka elpymiseen oli alkanut. Yhdysvaltain talous pääsi takaisin suurta lamaa edeltävälle työllisyyden tasolle vasta Rooseveltin kolmannella presidenttikaudella, kun toinen maailmansota oli alkanut.

Harjoitus 17.2 Kiinteiden valuuttakurssien edut ja haitat

Taloustieteilijä työssään -videolla taloustieteilijä ja taloushistorian tutkija Barry Eichengreen puhuu kiinteiden valuuttakurssien järjestelmistä, kuten kultakannasta ja eurojärjestelmästä.

- Mitkä ovat videon mukaan kiinteiden valuuttakurssien hyötyjä ja haittoja?

- Mitä tällaiseen valuuttajärjestelmään kuuluvat maat voivat tehdä taloussokkien hillitsemiseksi? Mitkä eurojärjestelmän piirteet vaikeuttavat tehokkaisiin toimiin tarttumista?

Kysymys 17.3 Valitse oikeat vastaukset

Franklin Rooseveltista tuli Yhdysvaltain presidentti vuonna 1933. Hänen presidenttikaudellaan tapahtui esimerkiksi seuraavaa:

- Liittovaltion budjettivaje kasvoi 5,6 prosenttiin bruttokansantuotteesta vuonna 1934.

- Lyhyen aikavälin nimelliskorko laski vuosien 1933 ja 1935 välillä 1,7 prosentista 0,75 prosenttiin.

- Kuluttajahintaindeksi laski 5,2 prosenttia vuonna 1933 ja nousi seuraavana vuonna 3,5 prosenttia.

- Yhdysvallat luopui kultakannasta huhtikuussa 1933.

- New Deal -ohjelma käynnistettiin vuonna 1933. Se lisäsi liittovaltion menoja monenlaisiin hankkeisiin ja pankkijärjestelmän uudistamiseen.

Mikä seuraavista Rooseveltin valintaa seuranneita vuosia koskevista väitteistä pitää paikkansa?

- Valoisammat odotukset lisäsivät kulutusta, kuten kuvio 17.9 osoittaa.

- Kultakannasta luopuminen tarkoitti, että Yhdysvaltain dollari voitiin devalvoida (kultaunssia kohti sai 20,67 dollarin sijasta 35). Enää ei tarvittu korkeaa korkoa pitämään dollarin kurssi korkeana (mikä tarkoittaa vähemmän dollareita unssia kohti).

- Kun nimelliskorko laski ja inflaatio muuttui negatiivisesta positiiviseksi, reaalikorko putosi jyrkästi (ja laski vuonna 1934 alle nollan).

- Julkisyhteisöjen alijäämän kasvattaminen ei ole kiristävää vaan elvyttävää finanssipolitiikkaa.

17.4 Kultakausi: nopeaa kasvua ja alhaista työttömyyttä

Kapitalismin kultakausi

Nopean tuottavuuskasvun, korkean työllisyyden ja vakaan inflaation aikakausi, joka kesti toisen maailmansodan lopusta 1970-luvun alkuun.

- Kultakannan tilalle tuli joustavampi Bretton Woods ‑järjestelmä.

- Työnantajat ja työntekijät pääsivät sodanjälkeisen sopimuksen ansiosta hyötymään teknologisesta kehityksestä.

- Kultakausi päättyi 1970-luvun alussa stagflaatioon.

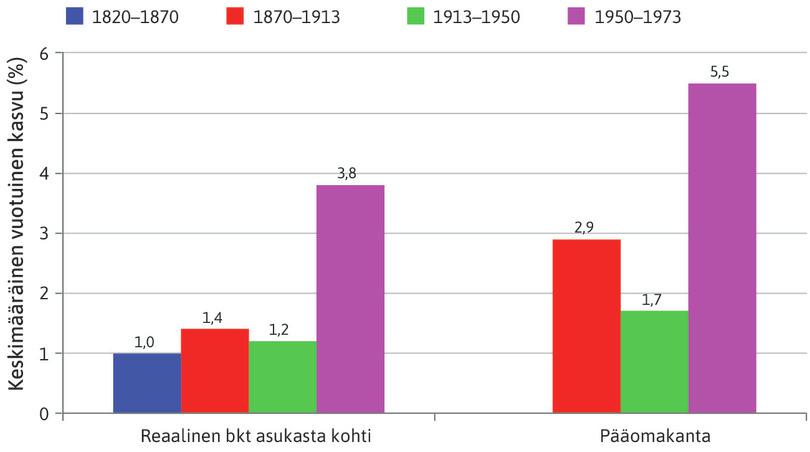

Vuodet 1948–1973 jäivät kapitalismin historiaan. Näimme kuviosta 17.2, että tuottavuus kasvoi Yhdysvalloissa nopeammin ja työttömyys oli vähäisempää kuin muina kausina. Kapitalismin 25-vuotinen kultakausi ei kuitenkaan rajoittunut Yhdysvaltoihin. Kultakautta elivät myös Japani, Australia, Kanada, Uusi-Seelanti ja monet Länsi-Euroopan maat. Työttömyysaste oli historiallisen alhainen (katso kuvio 16.1). Kuviossa 17.10 vertaillaan havaintoaineistoa 13 kehittyneestä maasta vuosilta 1820–1913 ja 16 maasta vuosilta 1950–1973.

Kuvio 17.10 Kapitalismin kultakausi historian viitekehyksessä.

Andrew Glyn, Alan Hughes, Alain Lipietz ja Ajit Singh. 1989. ”The Rise and Fall of the Golden Age.”, taulukko 2. Teoksessa The Golden Age of Capitalism: Reinterpreting the Postwar Experience, toim. Stephen A. Marglin ja Juliet Schor. New York, NY: Oxford University Press. Vuosien 1820–1913 tiedot 13 kehittyneestä maasta ja vuodesta 1950 eteenpäin 16 maasta.

Bruttokansantuote asukasta kohti kasvoi kultakautena yli kaksi ja puoli kertaa enemmän kuin minään muuna ajanjaksona. Ennen elintaso oli kaksinkertaistunut 50 vuoden välein, nyt siihen meni enää 20 vuotta. Kuvion oikeanpuoleisessa pylväsryhmässä näkyy säästämisen ja investointien merkitys: pääomakanta kasvoi kultakautena lähes kaksi kertaa nopeammin kuin vuosina 1870–1913.

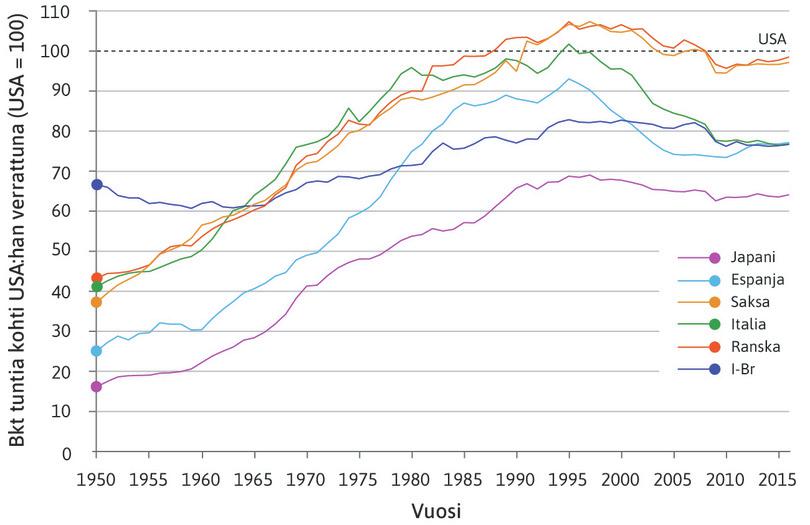

Kuvio 17.11 osoittaa, miten Länsi-Euroopan maat ja Japani kuroivat Yhdysvaltain etumatkan (miltei) kiinni. Tässä kuviossa Yhdysvaltain bruttokansantuote työtuntia kohti on asetettu koko ajanjakson ajalle sadaksi, joten kuvio ei kerro mitään Yhdysvaltain saavutuksista. Sen sijaan kuviosta näkee selvästi, mikä oli muiden talouksien lähtötilanne Yhdysvaltoihin verrattuna heti toisen maailmansodan jälkeen ja miten ne kasvoivat seuraavina vuosina. Puhuttiin kiinniottokasvusta.

- kiinniottokasvu

- Prosessi, jossa suuri osa maailman kansantalouksista kuroo umpeen maailman johtavan talouden etumatkan. Englanniksi catch-up growth.

Vuonna 1950 kauimpana Yhdysvaltain jäljessä olivat sodan suuret häviäjät Saksa, Italia ja Japani. Japanin bruttokansantuote työtuntia kohti oli alle 20 prosenttia Yhdysvaltain tasosta. Nämä maat kasvoivat kultakautena selvästi Yhdysvaltoja nopeammin ja ylsivät lähelle Yhdysvaltain tuottavuuden tasoa.

Kuvio 17.11 Euroopan ja Japanin kiinniottokasvu vuosina 1950–2016.

Conference Board. 2016. Total Economy Database.

Mikä oli kultakauden menestyksen salaisuus tuottavuuden kärkimaassa Yhdysvalloissa ja sen seuraajamaissa?

- Talouspolitiikan ja sääntelyn muutokset. Muutoksilla ratkaistiin suuren laman aikaiset epävakausongelmat.

- Uudet institutionaaliset järjestelyt työnantajien ja työntekijöiden kesken. Niiden ansiosta yritysten kannatti innovoida. Teknologiajohtaja Yhdysvalloissa tämä tarkoitti uusia teknologioita. Seuraajamaat taas ottivat mallia Yhdysvalloissa jo käytössä olevasta teknologiasta ja johtamismenetelmistä. Ammattiliittojen ja työväenpuolueiden asema vahvistui, ja niiden oli helpompaa neuvotella itselleen osa tuottavuuskasvun hyödyistä. Niinpä ne tukivat innovaatioita silloinkin, kun työpaikkoja innovaatioiden seurauksena väliaikaisesti hävisi.

Toisen maailmansodan jälkeen hallitukset olivat ottaneet oppia suuresta lamasta. Se vaikutti kansalliseen ja kansainväliseen politiikkaan. Rooseveltin New Deal ‑ohjelma oli merkinnyt uutta alkua politiikassa ja nostanut yksityisen sektorin odotuksia. Sotien jälkeen hallitukset loivat luottamusta, että nekin tukisivat tarvittaessa kokonaiskysyntää.

Julkinen sektori oli sotien jäljiltä kaikissa kultakausimaissa entistä suurempi ja kasvoi koko 1950- ja 1960-lukujen ajan. Näimme jo kuviosta 14.1, että vuoden 1950 jälkeen tuotannon vaihtelut vähenivät ja Yhdysvaltain julkinen sektori kasvoi huomattavasti. Totesimme myös, että julkisen sektorin kasvu vahvistaa talouden automaattisia vakauttajia. 1950-luvulla rakennettiin modernit hyvinvointivaltiot ja otettiin käyttöön työttömyyskorvaukset, jotka nekin toimivat automaattisina vakauttajina.

- Bretton Woods -järjestelmä

- Toisen maailmansodan lopulla luotu kansainvälinen valuuttajärjestelmä, joka perustui kiinteisiin mutta muokattaviin valuuttakursseihin. Se korvasi kultakannan, joka hylättiin suuren laman aikana. Englanniksi Bretton Woods system.

Kultakanta oli osoittautunut suuren laman aikana kalliiksi, joten kansainvälisille taloussuhteille tarvittiin uusi hallintajärjestelmä. Se sai nimen Bretton Woods ‑järjestelmä New Hampshiren osavaltiossa sijaitsevan hiihtokeskuksen mukaan. Siellä tärkeimpien talouksien edustajat (Keynes heidän joukossaan) kokoontuivat ja loivat säännöstön, joka oli kultakantaa joustavampi. Valuuttakurssit sidottiin kullan sijasta Yhdysvaltain dollariin. Jos maiden kilpailukyky heikkeni selvästi – eli jos niiden ulkomaisten taloustoimien tileillä oli ”perustavanlaatuinen epätasapaino”, kuten uudessa sopimuksessa todettiin – valuutan sai devalvoida. Devalvointi tarkoitti, että valuutta halpeni, kuten esimerkiksi Ison-Britannian punnan devalvaatiossa marraskuussa 1967. Se lisäsi Ison-Britannian viennin kysyntää ja vähensi ulkomaisten hyödykkeiden kysyntää brittien keskuudessa. Bretton Woods ‑järjestelmä toimi kohtuullisen hyvin suurimman osan kultakaudesta.

17.5 Työmarkkinasuhteet kultakaudella

Kultakauden tunnusmerkkejä olivat suuret investoinnit, nopea tuottavuuden kasvu, palkkojen nousu ja alhainen työttömyys. Miten tämä hyvän kierre toimi?

- Verojen jälkeiset voitot pysyivät Yhdysvalloissa korkeina. Korkeiden voittojen aika jatkui Yhdysvalloissa ja muissakin kehittyneissä talouksissa toisen maailmansodan lopusta 1960-luvulle (kuvio 17.3).

- Voittoja käytettiin investointeihin. Voittojen odotettiin yleisesti pysyvän korkeina, ja se piti investoinnit vilkkaina (katso alaluvun 14.4 investointimenojen mallit).

- Suuret investoinnit ja jatkuva teknologinen kehitys loivat lisää työpaikkoja. Työttömyys pysyi vähäisenä.

- Työntekijöiden voima. Ammattiliittojen ja työntekijöiden etuja ajavien poliittisten liikkeiden vahvuus takasi palkkojen jatkuvan nousun. Ammattiliittojen ja työnantajien sopimukset ohjasivat liittoja toimimaan monialaisesti (luku 16) ja hillitsemään palkanasetantakäyrän nousua (luku 9). Se rohkaisi työntekijöitä ja yrityksiä ottamaan yhteistuumin käyttöön uutta teknologiaa.

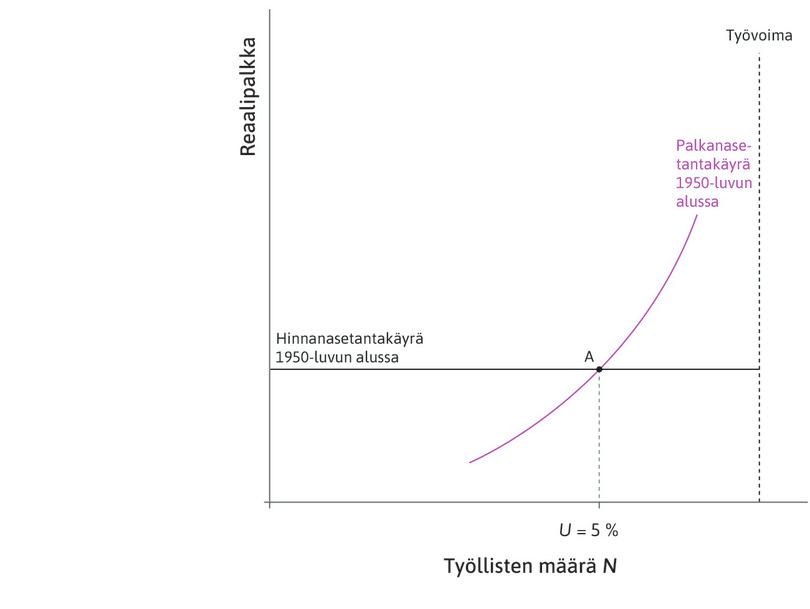

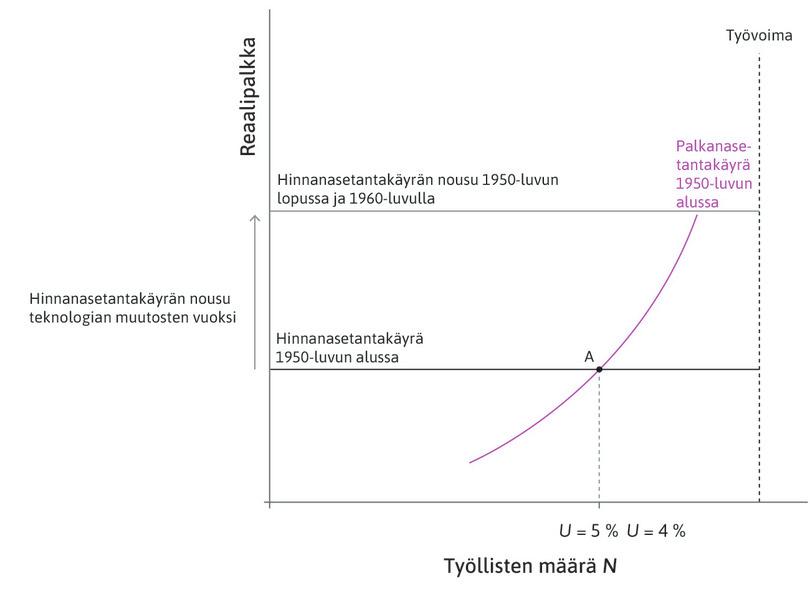

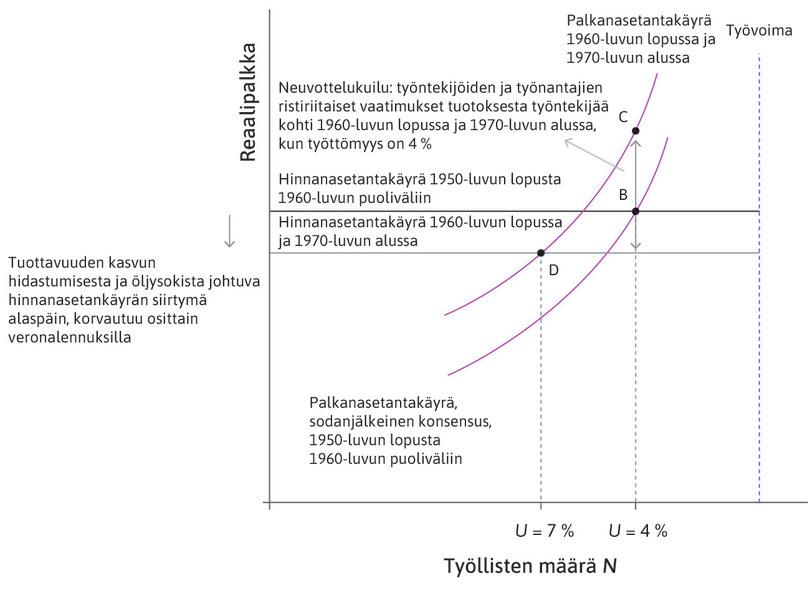

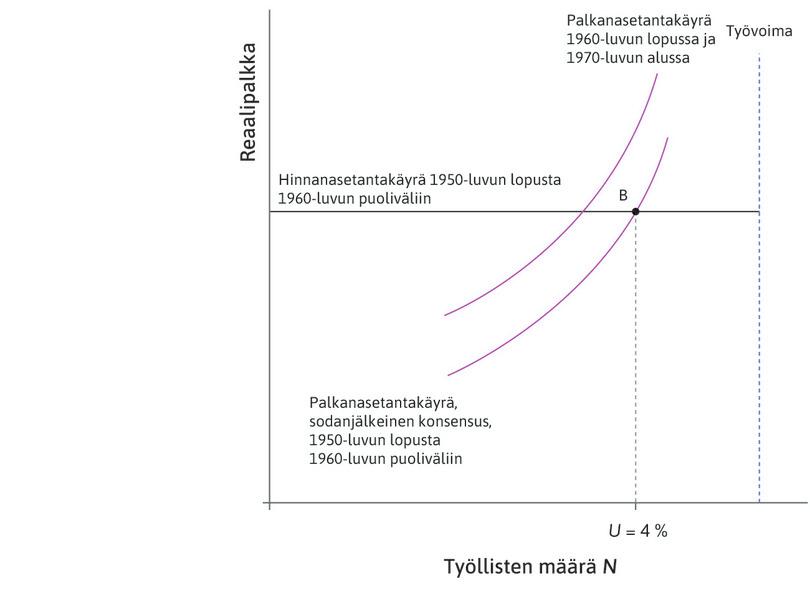

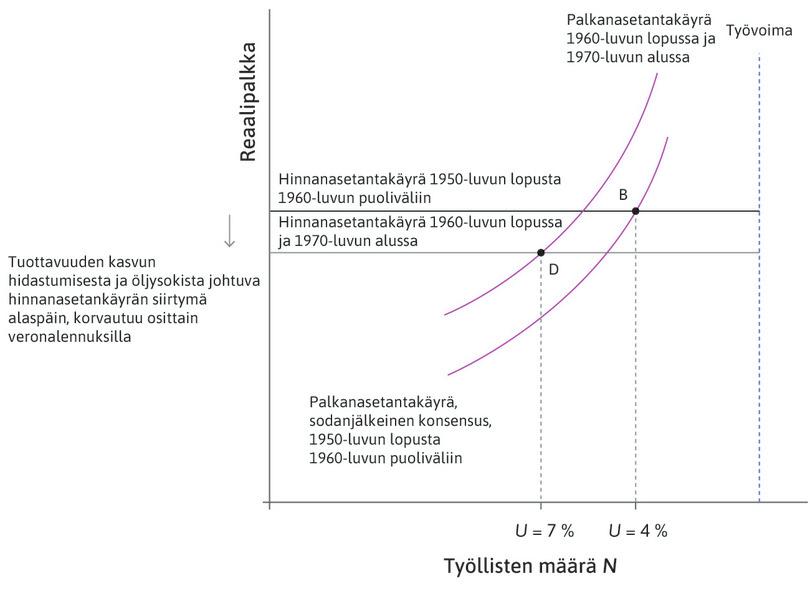

Katso kuviosta 17.12, miten nämä kultakauden ominaispiirteet vaikuttavat hinnanasetantakäyrän ja palkanasetantakäyrän siirtymiseen. Hinnanasetantakäyrä määrää reaalipalkan, jolla työnantajien investoinnit pysyvät työllisyyden säilyttävällä tasolla (katso luku 16). Jos reaalipalkka jää käyrän alapuolelle, se kannustaa yrityksiä tulemaan markkinoille tai lisäämään investointejaan, jolloin työllisyys kasvaa.

Kuvio 17.12 Kultakauden palkanasetantakäyrä ja hinnanasetantakäyrä.

Kultakauden alku

Teknologia kehittyy

Palkanasetantakäyrä siirtyy ylöspäin mutta vähemmän kuin hinnanasetantakäyrä

Toimijat sopivat

Yhdysvalloissa teknologia kehittyi kultakaudella nopeasti, kun suuren laman ja toisen maailmansodan aikana kehitetyt innovaatiot tulivat käyttöön uusissa investointihyödykkeissä. Yhdysvaltain uudet teknologiat ja johtamismenetelmät sopivat kiinniottotalouksiinkin. Niistä monissa kultakauden talouskasvu oli vielä nopeampaa kuin teknologian eturintamalla Yhdysvalloissa (kuvio 17.11).

Ammattiliittojen vahvuus palkanasetannassa ja työttömyysvakuutusten kohentuminen 1950- ja 1960-luvuilla näkyvät kuviossa 17.12 palkanasetantakäyrän siirtymisenä ylöspäin. Sen vaikutuksesta palkat kasvoivat tuottavuuden tahdissa ja työttömyys pysyi alhaisena, mikä johti pisteen B tulemaan.

Sekä ammattiliitot että valtio olivat tässä prosessissa tärkeitä. Vuosina 1920–1933 Yhdysvaltain ammattiliitot olivat menettäneet 40 prosenttia jäsenistään. 1930-luvulla jäsenmäärän lasku katkesi lakimuutosten ja suuren laman koettelemusten myötä. Työn kova kysyntä toisen maailmansodan vuosina lujitti työntekijöiden neuvotteluvoimaa. Järjestäytyneiden työntekijöiden osuus työllisistä saavutti huippunsa 1950-luvun alkuvuosina, joiden jälkeen alkoi 50 vuoden tasainen lasku.

- sodanjälkeinen konsensus

- Työnantajien, valtion ja ammattiliittojen epävirallinen kolmikantasopimus, joka sai eri maissa eri muotoja. Konsensus mahdollisti kehittyneiden maiden nopean talouskasvun 1940-luvun lopusta 1970-luvun alkuun. Ammattiliitot hyväksyivät kapitalistisen talouden perusinstituutiot eivätkä vastustaneet teknologisia muutoksia, kunhan työttömyys pysyi pienenä, ammattiliittoihin ja järjestäytymiseen suhtauduttiin myönteisesti ja reaalitulot nousivat tuottavuuden kasvun mukana. Englanniksi postwar accord.

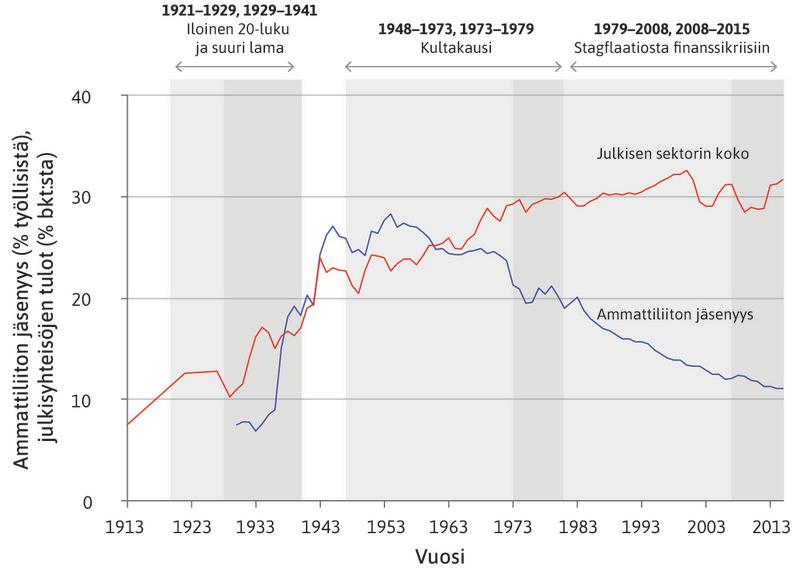

Kuvio 17.13 osoittaa, että Yhdysvalloissa julkinen sektori on kasvanut ja työvoima on ollut pitkälti järjestäytynyttä. Julkisen sektorin kasvu oli seurausta muun muassa työttömyyskorvauksista. Työmarkkinamallissa suuremmat työttömyyskorvaukset ja vahvemmat ammattiliitot siirtävät palkanasetantakäyrää ylöspäin, mutta kun ammattiliitot toimivat monialaisesti ja vastavuoroisuutta korostaen, siirtymä jää maltilliseksi.

Kuvio 17.13 Ammattiliittojen jäsenyys ja julkisen sektorin koko Yhdysvalloissa 1913–2015.

John Joseph Wallis. 2000. ”American Government Finance in the Long Run: 1790 to 1990.” Journal of Economic Perspectives 14 (1): 61–82; Gerald Mayer. 2004. ”Union Membership Trends in the United States”. Washington, DC: Congressional Research Service, Yhdysvaltain taloustutkimusvirasto.

Ammattiliitot pyrkivät monialaisuuteen eivätkä käyttäneet kaikkea neuvotteluvoimaansa esimerkiksi sellaisissa yrityksissä tai tehtailla, joissa niillä oli erittäin vahva asema. Sen sijaan ne pyrkivät yhteistyössä tulopoliittiseen kokonaisratkaisuun, jossa palkankorotukset pysyivät hinnanasetantakäyrän sanelemissa rajoissa. Vastineeksi työnantajat investoivat niin, että työttömyys pysyi alhaisena. Syntyi kirjoittamaton mutta varsin pitäväksi havaittu sääntö, jonka mukaan teknologisen kehityksen hyödyt jaettiin työnantajien ja työntekijöiden kesken. Sitä sanotaan sodanjälkeiseksi konsensukseksi.

Työmarkkinaosapuolten konsensus takasi tuottavuuden ja reaalipalkkojen korkean kasvun sekä alhaisen työttömyyden. Konsensus vaihteli maasta toiseen. Pohjoismaissa, Itävallassa, Belgiassa, Alankomaissa, Sveitsissä ja Länsi-Saksassa palkanasetanta keskitettiin kattojärjestöille tai jaettiin liittojen tai työnantajajärjestöjen kesken. Se johti palkkamalttiin. Ranskassa ja Italiassa valtio asetti palkat teknologiasektoreita hallitsevissa valtionyrityksissä ja ohjasi siten palkanasetantaa koko taloudessa. Tulos oli samanlainen kuin keskitettyä palkanasetantaa noudattavissa maissa.

Huonommin menestyivät ne maat, joissa työnantajat ja työntekijäliitot eivät tehneet yhteistyötä. Iso-Britannia erottuu kuviosta 17.11 selvästi muita heikompana. Vuonna 1950 sen tuottavuus oli vielä muita korkeampi eli lähimpänä Yhdysvaltain tasoa. 1960-luvulla Ranska, Italia ja Länsi-Saksa ottivat sen kiinni.

Ison-Britannian työmarkkinasuhteet vaikeuttivat laajan sovinnon syntymistä. Ammattiliitoilla oli tehtaissa erittäin vahva asema, mutta liitot olivat hajanaisia eivätkä kyenneet yhteistyöhön koko talouden tasolla. Joka yrityksessä toimi useita liittoja, ja paikalliset luottamusmiehet olivat vahvoja. Se ajoi liitot kilpailemaan keskenään palkkaneuvotteluissa ja vastustamaan uutta teknologiaa ja työn uusia järjestämistapoja.

Ison-Britannian talouden ongelmia pahensi se, etteivät brittiyritykset kohdanneet kilpailua entisten siirtomaidensa markkinoilla eikä niillä siksi ollut suuria innovaatiopaineita. Luovan tuhon prosessissa juuri kilpailu kannustaa yrityksiä hankkimaan etulyöntiaseman ja karsii huonosti tuottavia yrityksiä. Kun kilpailu on vähäistä, markkinoilla toimivat yritykset ja niiden työpaikat ovat turvassa. Yritysten työnantajat ja työntekijät saavat monopolituottoja, mutta talouden kokonaispotti pienenee, koska teknologia kehittyy hitaasti.

Yhdysvalloissa ja menestyneissä kiinniottomaissa sodanjälkeinen konsensus loi otolliset olosuhteet tasapainolle, jossa voitot olivat korkeita ja investoinnit suuria. Sen seurauksena tuottavuus ja reaalipalkka kasvoivat nopeasti ja työttömyys pysyi alhaisena. Ison-Britannian kehitys 1950- ja 1960-luvuilla (kuvio 17.11) kuitenkin osoittaa, ettei tällainen tulema synny itsestään.

Kysymys 17.4 Valitse oikeat vastaukset

Kuvio 17.12 kuvaa työmarkkinamallin avulla 1950- ja 1960-lukujen työllisyyttä, voittoja ja palkkoja.

Mikä seuraavista tätä ajanjaksoa koskevista väitteistä pitää paikkansa?

- Runsaat investoinnit ja jatkuva teknologinen kehitys johtuivat siitä, että voitot pysyivät korkeina toisen maailmansodan jälkeen.

- Työntekijät tekivät yhteistyötä kokonaispotin kasvattamiseksi eivätkä pyrkineet vain saamaan itselleen suurempaa osuutta potista. Tämän ansiosta palkanasetantakäyrä nousi maltillisesti, mikä mahdollisti suuret voitot ja investoinnit.

- Kultakausi oli suotuisan kehityksen aikaa, koska työntekijät pystyivät varmistamaan itselleen merkittävän osuuden teknologisen kehityksen suomista molemminpuolisista hyödyistä. Vastineeksi saamastaan sananvallasta liitot pyrkivät yhteistyössä työnantajien kanssa kasvattamaan kokonaispottia (muodostui sodanjälkeinen konsensus), mikä hillitsi palkanasetantakäyrän nousua.

- Tässä hyvän kierteessä hinnanasetantakäyrä nousi nopeasti. Myös palkanasetantakäyrä nousi mutta hitaammin.

17.6 Kultakauden loppu

- stagflaatio

- Korkea inflaatio yhdessä korkean työttömyyden kanssa. Englanniksi stagflation.

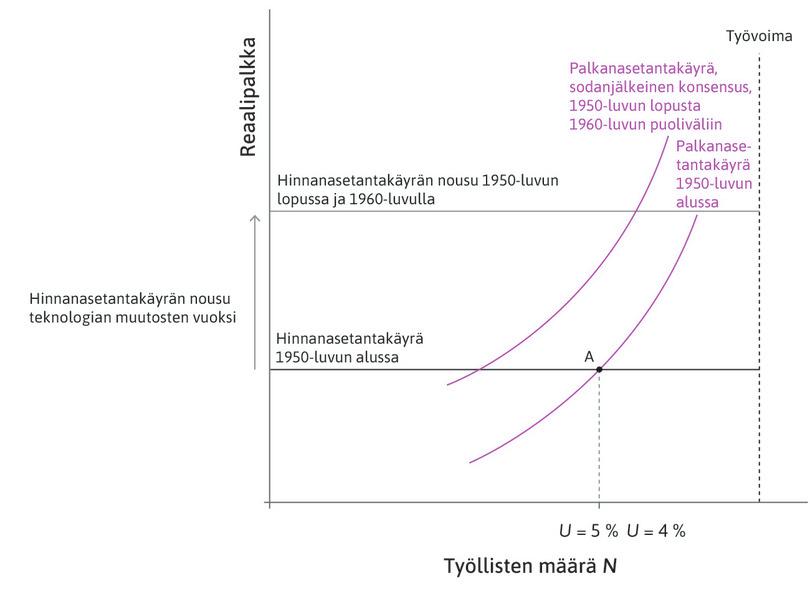

Kultakauden suotuisa kierre alkoi hiipua 1960-luvun lopulla, osittain oman menestyksensä takia. Alhaisen työttömyyden vuodet saivat työntekijät luottamaan siihen, ettei työpaikan menettämisestä olisi pelkoa. Heidän vaatimuksensa työolojen parannuksista ja palkankorotuksista laskivat voittoastetta. Sodanjälkeinen konsensus ja potin kasvattamisen tavoite unohtuivat, ja sen sijaan alettiin kilpailla siitä, mikä osuus potista kuului kenellekin. Se valmisti maaperää stagflaatiolle, yhtäaikaiselle inflaatiolle ja talouden stagnaatiolle.

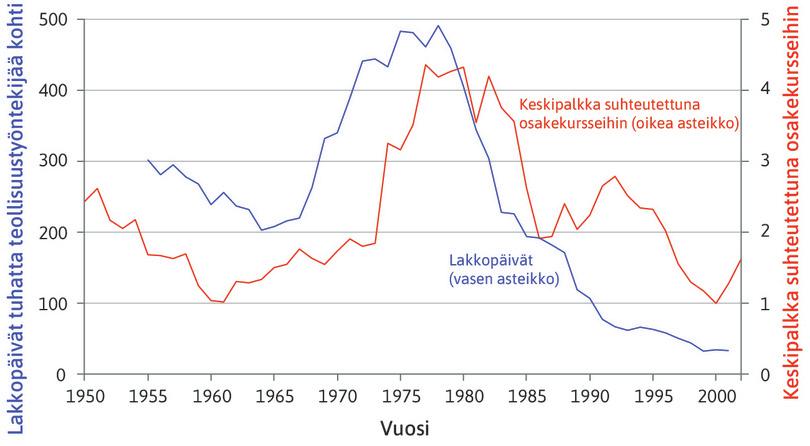

Maailman johtavissa maissa puhkesi työmarkkinataisteluita, jotka murensivat kultakauden sodanjälkeistä konsensusta. Kuvioon 17.14 on merkitty lakkopäivät tuhatta teollisuustyöntekijää kohti kehittyneissä talouksissa vuosina 1950–2002. Kun lakkoilu oli huipussaan, palkat kasvoivat nopeasti verrattuna osakekursseihin. Kultakauden tukipilari, sodanjälkeinen konsensus, romuttui.

Kuvio 17.14 Kultakauden loppu: lakkojen määrä ja palkat verrattuina osakekursseihin kehittyneissä talouksissa vuosina 1950–2002.

Andrew Glyn. 2006. Capitalism Unleashed: Finance, Globalization, and Welfare. Oxford: Oxford University Press.

Työntekijät vaativat myös tulonjakopolitiikkaa köyhien hyväksi ja parempia sosiaalipalveluja. Valtion oli silloin vaikeaa pitää julkinen talous ylijäämäisenä. Esimerkiksi Yhdysvalloissa Vietnamin sodan sotilasmenot lisäsivät kokonaiskysyntää ja pitivät työllisyyden kestämättömän korkealla tasolla.

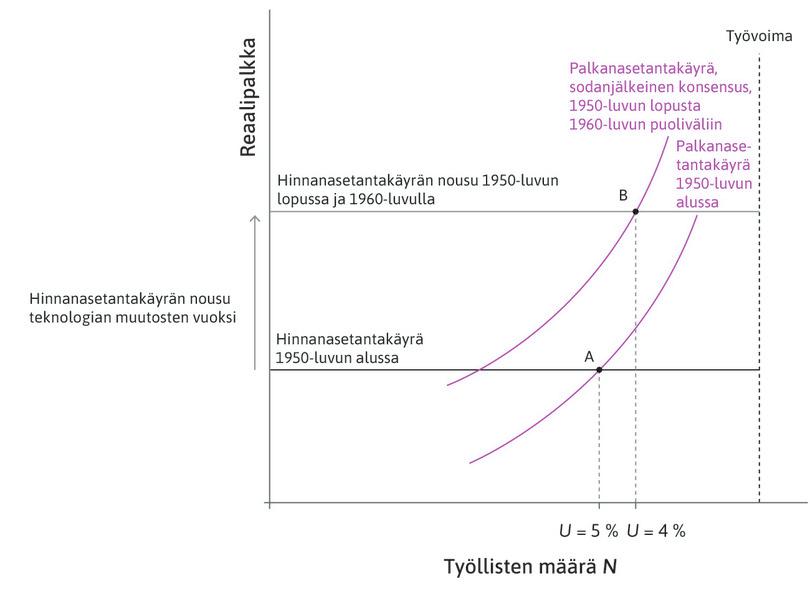

Prosessia vastaa kuviossa 17.15 palkanasetantakäyrän siirtyminen ylöspäin 1960-luvun lopulla. Samaan aikaan tuottavuuden kasvu hidastui koko taloudessa (Yhdysvaltain tuottavuustiedot näkyvät kuviossa 17.2). Kun kuilu teknologian eturintaman ja Länsi-Euroopan kiinniottajamaiden välillä kapeni, talouskasvua ei voinut enää saavuttaa yhtä helposti teknologian siirrolla (kuvio 17.11).

Vuonna 1973 puhkesi ensimmäinen öljykriisi. Kuviossa 17.15 sitä vastaa hinnanasetantakäyrän siirtyminen alaspäin (vuosina 1973–1979; katso myös kuvio 15.11). Tuontiöljyn kallistuminen vähentää suurinta mahdollista reaalipalkkaa, jonka työntekijät voivat saada, jos yritykset pitävät voittomarginaalin ennallaan.

Kuvio 17.15 Kultakauden loppu palkanasetanta- ja hinnanasetantakäyrillä mallinnettuna. (Reaalipalkka tarkoittaa verojen jälkeistä reaalipalkkaa suhteutettuna kuluttajahintoihin.)

Sodanjälkeinen konsensus raukeaa

Ensimmäinen öljysokki 1973

Vakaan inflaation työttömyysaste kasvaa

Neuvottelukuilu

Mitä tapahtui?

Palkat eivät nousseet pisteen C tasolle. Palkkojen nostopaineiden ja öljyn hintasokin seurauksena talous supistui ja työttömyys alkoi nousta. Työttömyysaste nousi seitsemään prosenttiin ja työllisyys laski merkittävästi, mutta neuvottelukuilu pysyi. Sen seurauksena inflaatiovauhti kasvoi, kuten kuviosta 17.16 näkyy.

Työntekijöillä oli 1970-luvun alussa useimmissa rikkaissa maissa vahva neuvotteluasema. Tästä syystä öljykriisi iski ennen muuta työnantajiin ja tiesi tulonsiirtoa voitoista palkkoihin (kuvio 17.15). Reilun jaon neuvotteluiden aika oli päättymässä.

- kysyntäpuoli (kansantalous)

- Miten kulutuspäätökset synnyttävät tavaroiden ja palveluiden kysyntää ja sen tuloksena työllisyyttä ja tuotosta. Kysyntäpuolta kuvataan kerroinmallilla. Englanniksi demand side. Katso myös: tarjontapuoli (kansantalous).

- tarjontapuoli (kansantalous)

- Miten työvoimaa ja pääomaa käytetään tavaroiden ja palveluiden tuottamisessa. Tarjontapuolta kuvataan työmarkkinamallilla (jota sanotaan myös palkanasetantakäyrämalliksi ja hinnanasetantakäyrämalliksi). Englanniksi supply side. Katso myös: kysyntäpuoli (kansantalous).

Yhdysvalloissa ja muissa rikkaissa maissa ammattiliitoilla riitti rahkeita puolustaa osuuttaan potista öljynhinnan nousunkin jälkeen, ja sen ne tekivätkin. Työmarkkinamallissa tämä tarkoitti palkkojen nousua uuden hinnanasetantakäyrän yläpuolelle. Se nakersi voittoja, joten investoinnit vähenivät ja tuottavuuden kasvuvauhti hidastui. Seurauksena olivat kuvion 17.15 mukaisesti inflaation kiihtyminen (kuvio 17.16), voittojen lasku (kuvio 17.3), investointien väheneminen (kuvio 17.3) ja korkea työttömyys (kuvio 17.16).

Sodanjälkeinen konsensus säilyi kuitenkin muutamissa maissa, joissa oli monialaisia ja vahvoja ammattiliittoja (katso luku 16). Esimerkiksi Ruotsin vahva, keskitetysti toimiva työväenliike pitäytyi palkkamaltissa kannattavuuden, investointien ja korkean työllisyyden säilyttämiseksi (kuvio 16.1).

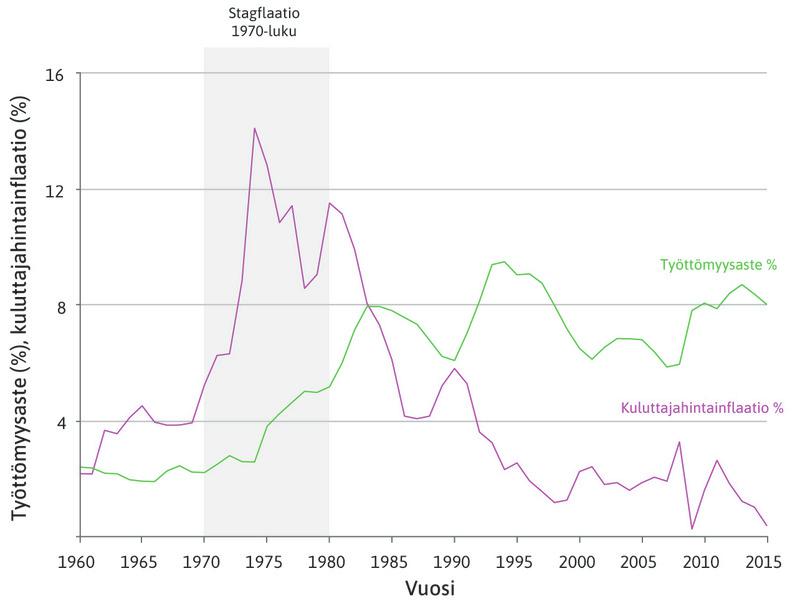

Kuvio 17.16 Kultakauden jälkeen: työttömyys ja inflaatio kehittyneissä talouksissa vuosina 1960–2015.

OECD. 2016. OECD Statistics -tietokanta.

Kultakauden loppu käynnisti uuden talouskriisin, joka oli aivan erilainen kuin suuri lama. 1930-luvun laskusuhdanne oli johtunut kokonaiskysynnästä, ja sitä sanottiinkin kysyntäpuolen kriisiksi. Kultakauden loppua on nimitetty tarjontapuolen kriisiksi, koska tarjontapuolen ongelmat painoivat voittoja, investointeja ja tuottavuuden kasvua alaspäin.

Kultakautta seurasi stagflaation ajanjakso, jolla sekä työttömyys että inflaatio olivat korkeita. Jos kultakausi oli poikkeuksellista aikaa siksi, että kaikki meni kerralla oikein, stagflaation kausi oli poikkeuksellista aikaa siksi, että kaikki meni kerralla pieleen.

Luvussa 15 tutustuimme Phillips-käyrään, jonka mukaan inflaatio kiihtyy työttömyyden laskiessa ja siirtymä tapahtuu Phillips-käyrää pitkin. Kuviossa 17.16 näimme, miten vuosien 1960–2013 työttömyys ja inflaatio kehittyivät.

Kuvio 15.6 esitti Yhdysvaltain inflaatiota ja työttömyyttä vuosina 1960–2014.

Inflaation ja työttömyyden välillä vallitsi enimmäkseen Phillips-käyrän mukainen negatiivinen korrelaatio: kun työttömyys kasvoi, inflaatio laski, ja päinvastoin. Mutta kuten kuvio 15.6 kertoo, koko Phillips-käyrä siirtyi ylöspäin neuvottelukuilun ja inflaatio-odotusten kasvun takia. Kuvion 17.16 tummennettu kohta osoittaa, mistä ajanjakso sai nimensä: sekä inflaatio että työttömyys kasvoivat.

Kysymys 17.5 Valitse oikeat vastaukset

Kuvioon 17.14 on koottu tiedot lakkopäivistä tuhatta teollisuustyöntekijää kohti (vasen asteikko) ja keskipalkoista verrattuina osakekursseihin (oikea asteikko) kehittyneissä talouksissa vuosina 1950–2002.

Mikä seuraavista väittämistä pitää paikkansa?

- Havainnot eivät tue väitettä. Lakkoilua seurasi tulonsiirto voitoista palkkoihin, mutta epäselväksi jää, mitä reaalipalkoille tai työttömyydelle tapahtui.

- 500 lakkopäivää tuhatta työntekijää kohti ei tarkoita, että 500 työntekijää meni päiväksi lakkoon. Samat luvut voivat olla tulosta siitä, että muutama työntekijä menee lakkoon pitkäksi aikaa tai suuri joukko työntekijöitä lyhyeksi aikaa.

- Tähän viittaa se, että lakkopäivät alkoivat lisääntyä roimasti 1960-luvun lopulla.

- Öljykriisi saattoi vaikuttaa osakekurssien laskuun (Dow Jones -indeksi puolittui marraskuun 1972 ja syyskuun 1974 välillä), joka pienentää nimittäjää palkkojen ja osakekurssien suhdeluvussa. Emme voi kuitenkaan päätellä, että se aiheutti keskipalkkojen (suhdeluvun osoittajan) kasvun.

Kysymys 17.6 Valitse oikeat vastaukset

Kuviossa 17.15 on mallinnettu työmarkkinamallilla työllisyyden, voittojen ja palkkojen vaihtelua 1950-luvulta 1970-luvulle.

Mikä seuraavista väitteistä pitää paikkansa?

- Työntekijät turvautuivat yhä useammin lakkoon nostaakseen palkkoja.

- Öljysokki laski hinnanasetantakäyrää yhdessä tuottavuuden kasvun hidastumisen kanssa. Verohelpotus lievitti vaikutusta jonkin verran.

- Palkat eivät nousseet pisteeseen C, vaan neuvottelukuilu työntekijöiden vaatiman palkan (piste C) ja yritysten tarjoaman, hinnanasetantakäyrän saneleman palkan välillä johti inflaation kasvuun.

- Palkat pysyivät uuden (alemman) hinnanasetantakäyrän yläpuolella, mikä vähensi investointeja. Seurauksena oli stagflaatio, joka merkitsi kasvavaa inflaatiota, laskevia voittoja, vähäisiä investointeja ja korkeaa työttömyyttä.

Kysymys 17.7 Valitse oikeat vastaukset

Kuvio 17.16 esittää työttömyysastetta ja kuluttajahintainflaatiota kehittyneissä talouksissa vuosina 1960–2013.

Mikä seuraavista väittämistä pitää paikkansa?

- Negatiivinen korrelaatio päättyi 1970-luvulla.

- Vuosina 1975–1978 inflaatio hidastui merkittävästi, kun taas työttömyysaste jatkoi nousuaan. Korrelaatio oli siis negatiivinen.

- Phillips-käyrän siirtyminen ylöspäin tarkoittaa suurempaa inflaatiovauhtia millä tahansa työttömyyden tasolla, ja juuri niin kävi stagflaation aikana.

- Stagflaatio loppui 1980-luvun alussa, jolloin inflaatiovauhti laski nopeasti. Työttömyysaste kuitenkin nousi, joten inflaatiovauhdin ja työttömyysasteen välille muodostui taas negatiivinen korrelaatio.

17.7 Stagflaation jälkeen: uudenlaisen politiikan hedelmät

Kapitalismin viime vuosisadan kolmas merkittävä aikakausi alkoi vuonna 1979. Kehittyneiden talouksien poliittiset päättäjät keskittyivät investointien edistämiseen ja työpaikkojen luomiseen. Kokonaiskysynnän kasvattaminen ei auttanut: siitä, mikä oli ollut suuressa lamassa osa ratkaisua, oli tullut nyt osa ongelmaa.

Työmarkkinakonsesukseen perustuvat järjestelyt jatkuivat eräissä Pohjois-Euroopan maissa. Muualla työnantajat hylkäsivät konsensuksen ja päättäjät alkoivat kehittää muita instituutioita kannustamaan yrityksiä investointeihin.

- tarjontapuolen keinot

- Talouspoliittinen linja, joka pyrkii parantamaan talouden toimintaa lisäämällä tuottavuutta ja kansainvälistä kilpailukykyä sekä supistamalla verojen jälkeisiä voittoja ja tuotantokustannuksia. Politiikkatoimia ovat esimerkiksi voittojen verotuksen keventäminen, työttömyyskorvauksen ehtojen kiristäminen, työntekijöiden irtisanomisen helpottaminen ja monopolivoimaa vähentävät kilpailupolitiikan uudistukset. Englanniksi supply-side policies. Synonyymi: tarjontapuolen uudistukset.

Uusia politiikkatoimia nimitettiin tarjontapuolen uudistuksiksi. Niillä pyrittiin puuttumaan tarjontapuolen 1970-luvun kriisin syihin. Politiikka tähtäsi työnantajan ja työntekijän voimatasapainon muuttamiseen työmarkkinoilla ja yrityksessä. Valtiot saavuttivat tällä kertaa tavoitteen etenkin kahdella keinolla:

- Kireä raha- ja finanssipolitiikka. Hallitukset viestittivät, että ne päästäisivät tarvittaessa työttömyyden nousemaan aivan uudelle tasolle. Se heikensi työntekijöiden asemaa ja pakotti heidät noudattamaan vaatimuksissaan yhteistä linjaa, jotta inflaatio pysyisi vakaana.

- Palkanasetantakäyrän siirtäminen alaspäin. Hallitukset siirsivät käyrää esimerkiksi työttömyyskorvausten leikkauksilla ja uusilla laeilla, joilla vähennettiin ammattiliittojen valtaa.

Kuvio 17.16 havainnollistaa uutta poliittista ympäristöä. Työttömyys nousi 1980-luvun alussa nopeasti viidestä kahdeksaan prosenttiin. Tämä hinta maksettiin siitä, että olot palautuivat voitoille ja investoinneille suotuisiksi ja inflaatio laski yli kymmenestä prosentista neljään prosenttiin. Päättäjät olivat valmiit suitsimaan kokonaiskysyntää ja sietämään korkeaa työttömyyttä, kunnes inflaatio laskisi.

Ensimmäisestä öljykriisistä alkanut työttömyyden kasvu vaikutti kahtalaisesti:

- Neuvottelukuilu (katso kuvio 17.15) supistui. Inflaatio laski kuvion 17.16 mukaisesti.

- Ammattiliitot ja työntekijät joutuivat puolustuskannalle. Työpaikan menettämisen kustannus kasvoi, ja työntekijöiden neuvotteluvoima väheni.

Kuvio 17.17 esittää Yhdysvaltain teollisuustuotannon tuottavuutta mitattuna tuotannolla tuntia kohti ja reaalipalkkoja kultakauden alusta lähtien. Luvut on indeksoitu, jotta muuttujien kasvunopeuksia on helppoa vertailla. Reaalipalkka ei välttämättä kasva samaa tahtia kuin tuottavuus. Luvun 2 kuviossa 2.1 totesimme, että Englannissa tuottavuuden kasvun välittyminen reaalipalkkoihin 1200-luvulta lähtien riippui instituutioista, kuten yhteiskunnallisista liikkeistä sekä äänioikeuden ja lakien muutoksista.

Kuvio 17.17 Kultakaudella ja sen jälkeen: reaalipalkat ja tuotos tuotantotyöntekijää kohti Yhdysvaltain teollisuustuotannossa vuosina 1949–2016.

Yhdysvaltain työvoimatilastovirasto. Tuotantotyöntekijöihin ei ole laskettu työnjohtajia eikä päälliköitä.

Kuviosta erottuu kaksi aivan erilaista ajanjaksoa:

- Ennen vuotta 1973 potti jaettiin reilusti neuvottelemalla, jolloin palkat ja tuottavuus kasvoivat rinta rinnan.

- Vuoden 1973 jälkeen työntekijät eivät enää päässeet osallisiksi tuottavuuskasvun hyödyistä. Teollisuustuotannon työntekijöiden reaalipalkka pysyi käytännössä samana seuraavat 40 vuotta.

Uuden, tarjontapuolen keinoihin perustuvan politiikan vaikutukset alkoivat näkyä 1990-luvun puolivälissä. Silloin alkoi finanssikriisiin asti kestänyt maltillisen inflaation ja laskevan työttömyyden aika, jota sanottiin suureksi vakaantumiseksi. Vaikka palkat kasvoivat huomattavasti tuottavuutta hitaammin, päättäjät eivät enää pitäneet sitä virheenä vaan uuden politiikan ominaisuutena. Politiikka joutui koetukselle 2000-luvun ensimmäisen vuosikymmenen öljykriisissä. Siitä selvittiin vähemmin vahingoin kuin 1970-luvun öljykriiseistä, kuten näimme luvussa 15.

Uusi politiikka näytti takaavan talouden vakauden. Sen varjopuolena tuloerot kasvoivat rajusti niissä maissa, joissa työntekijöiden neuvotteluvoima oli vähentynyt eniten, kuten Yhdysvalloissa ja Isossa-Britanniassa. Tämä näkyi kuviosta 17.2.

Lähes kaikissa kehittyneissä maissa uudet tarjontapuolen politiikkakeinot merkitsivät tulonsiirtoa palkoista voittoihin. Yhdysvalloissa (kuvio 17.3) voittoaste verojen jälkeen nousi vuosina 1970–2008 vähitellen. Investoinnit kuitenkin kasvoivat voittokannustimista huolimatta heikosti, joten pääomakannan kasvuvauhti laski.

Tarjontapuolta korostaneet talousasiantuntijat eivät onnistuneet toteuttamaan uudelleen kultakauden poikkeuksellista korkean työllisyyden, runsaiden investointien ja kasvavien palkkojen yhdistelmää. Voittojen kasvu ilman vastaavaa investointien lisäystä aiheutti osaltaan seuraavan kriisin.

Harjoitus 17.3 Työntekijöiden neuvotteluvoima

Suuren laman ja toisen maailmansodan jälkeen kehittyneimmät taloudet ottivat käyttöön politiikkatoimia, jotka vahvistivat työntekijöiden ja ammattiliittojen neuvotteluvoimaa. Kultakauden jälkeen valittu politiikka sitä vastoin heikensi työntekijöiden neuvotteluvoimaa.

- Miksi päättäjät vaihtoivat suuntaa?

- Pohdi, vaikuttiko työntekijöiden neuvotteluvoiman heikkeneminen finanssikriisin syntyyn.

17.8 Finanssikriisin aineksia: kotitaloudet, pankit ja luottobuumi

Suuri vakaantuminen peitti alleen kolme muutosta, jotka loivat pohjaa maailmanlaajuiselle finanssikriisille. Muutokset koskivat useimpia kehittyneitä maita, mutta Yhdysvaltain talouden toimijoilla oli ratkaiseva osuus finanssikriisissä niin kuin oli ollut suuressa lamassakin.

- Velkaantuminen. Kuviosta 17.4 hahmottuva Yhdysvaltain velkavuori johtui kotitalouksien ja rahoitussektorin velkojen kasvusta. Valtion ja muiden yritysten kuin rahoituslaitosten velkojen summa suhteutettuna bruttokansantuotteeseen muuttui vuosina 1995–2008 melko vähän.

- Asuntojen hinnannousu. Asuntojen hinnat nousivat vuoden 1995 jälkeen selvästi.

- Tuloerojen kasvu. Suuren laman jälkeen alkanut tuloerojen pitkä kaventuminen kääntyi vuoden 1979 jälkeen (kuvio 17.2). Työntekijät eivät enää saaneet osuuttaan tuottavuushyödyistä (kuvio 17.17).

Miten voimme vetää yhteyden finanssikriisin, suuren vakaantumisen sekä pitkäaikaisen velkojen, asuntojen hintojen ja tuloerojen kasvun välille? Käytämme apuna luvuista 9, 10 ja 13 ja alaluvussa 17.4 oppimaamme. Tiedämme, että suuren vakaantumisen aikana 1990-luvun puolivälistä finanssikriisiin väestön köyhemmän puoliskon reaalipalkka nousi tuskin lainkaan. Se jäi rikkaampaan puoliskoon verrattuna häviölle. Köyhempi puolisko saattoi parantaa kulutusmahdollisuuksiaan esimerkiksi ottamalla asuntolainaa. Ennen 1980-lukua rahoituslaitokset saivat kuitenkin antaa lainaa ja periä korkoja vain rajoitetusti. Rahoitusalan sääntelyn purkaminen johti aggressiiviseen kilpailuun asiakkaista ja helpotti asiakkaiden lainansaantia.

- rahoitusalan sääntelyn purkaminen

- Politiikka, joka esimerkiksi lisää pankkien ja muiden rahoituslaitosten vapauksia arvopapereiden myynnissä. Englanniksi financial deregulation.

- pankin pelastaminen

- Valtio ostaa osuuden pankista tai pitää muilla keinoilla pankin pystyssä. Englanniksi bank bailout.

- suuri taantuma

- Vuoden 2008 finanssikriisiä seurannut pitkittynyt taantuma. Englanniksi great recession.

Suuri vakaantuminen ja finanssikriisi

Suuri vakaantuminen kesti 1980-luvun puolivälistä vuoteen 2008. Sinä aikana suhdannevaihtelut olivat vähäisiä. Aikakausi päättyi maailmanlaajuiseen finanssikriisiin, jonka käynnisti asuntojen hintojen laskukäänne Yhdysvalloissa vuonna 2007.

- Kriisin alussa suuren laman toistumiselta vältyttiin valtion ja keskuspankin vakauttamispolitiikan ja etenkin pankkien pelastamisen ansiosta.

- Kokonaistuotanto kuitenkin laski finanssikriisin jälkeen pitkäksi aikaa koko maailmassa. Ajanjaksoa nimitetään suureksi taantumaksi.

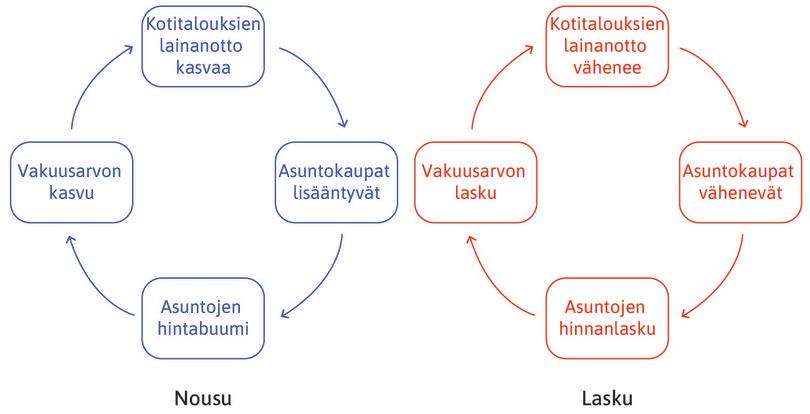

Asuntobuumit ja rahoitusakseleraattori

Kun kotitaloudet ottavat lainaa asunnon hankintaan, ne tarvitsevat vakuuksia. Ellei lainanottaja kykene maksamaan lainaa, pankki voi ottaa asunnon haltuunsa. Vakuudet pönkittävät asuntojen hintabuumia. Kun asunnon hinta nousee esimerkiksi siksi, että hintojen uskotaan edelleen nousevan, kotitalouden vakuuden arvo kasvaa (katso kuvion 17.18 vasemmanpuoleista kaaviota). Arvonnousun turvin kotitaloudet voivat ottaa lisää lainaa ja vaihtaa parempaan asuntoon. Tämä nostaa asuntojen hintoja edelleen ja ruokkii kuplaa, sillä pankit antavat suurempaa vakuutta vastaan enemmän lainaa. Vakuuden kasvun mahdollistama lisälaina käytetään tavaroihin ja palveluihin sekä asuntoihin.

- vivutusaste

- Varojen arvo jaettuna nettovarallisuudella. Englanniksi leverage ratio.

Kuvio 17.18 Asuntomarkkinoiden nousu ja lasku.

Muokattu artikkelista Hyun Song Shin. 2009. ”’Discussion of ‘The Leverage Cycle’ by John Geanakoplos.”

Kun asuntojen hintojen odotetaan nousevan, kotitaloudet ovat halukkaita lisäämään lainanottoaan. Kuvitellaan, että asunto maksaa 200 000 euroa ja kotitalous maksaa käsirahaa kymmenen prosenttia eli 20 000 euroa. Lainasumma on 180 000 euroa. Kotitalouden alkuperäinen vivutusaste eli varojen arvo jaettuna nettovarallisuudella tai omalla pääomalla on 200/20 = 10. Oletetaan, että asunnon hinta nousee kymmenen prosenttia 220 000 euroon. Asuntoon investoidun oman pääoman tuotto on silloin sata prosenttia, koska oman pääoman arvo on noussut 20 000 eurosta 40 000 euroon eli kaksinkertaistunut. Jos kotitaloudet ovat varmoja, että asuntojen hinnat nousevat edelleen, ne haluavat kasvattaa vivutusastettaan: se tuo hyvän tuoton. Asunnon hinnannousu kasvattaa vakuuden arvoa, mikä tarkoittaa, että ne pystyvät ottamaan enemmän lainaa.

- rahoitusakseleraattori

- Mekanismi, joka kasvattaa yritysten ja kotitalouksien lainanottokykyä sitä mukaa kuin niiden pankille tai muulle lainanantajalle vakuutena antaman asunnon arvo kasvaa. Englanniksi financial accelerator.

Vakuuden arvonnousun kytkentää kotitalouksien ja yritysten lainanottoon kutsutaan rahoitusakseleraattoriksi. Lisää mekanismista on alaluvussa 14.3. Kuvion 17.18 vasemmalla puolella näkyy, miten asuntohintakuplan vaikutus leviää talouteen rahoitusakseleraattorin välityksellä. Oikealla puolella näkyy, mitä tapahtuu, kun asuntojen hinnat laskevat. Vakuuden arvo laskee ja kotitalous vähentää kulutustaan, mikä saa asuntojen hinnat laskuun.

Voimme selittää asuntojen hintakuplan ja rahoitusakseleraattorin vuorovaikutusta kuvaamalla kotitalouden varoja ja velkoja taseessa. Asunto on kotitalouden taseessa varojen puolella. Asuntolaina eli velka pankille on velkojen puolella. Kun asunnon markkina-arvo laskee asuntolainaa pienemmäksi, kotitalouden nettovarallisuus on negatiivinen – nettovarallisuus on niin sanotusti pakkasella. Äskeisessä esimerkissämme vivutusaste oli kymmenen prosenttia. Jos asunnon hinta laskee kymmenen prosenttia, kotitalouden oma pääoma pyyhkiytyy olemattomiin. Yli kymmenen prosentin hinnanlasku painaisi oman pääoman pakkaselle.

Suuren laman tarkastelussa totesimme, että jos kotitalouden nettovarallisuus vähenee ja se jää jälkeen tavoitevarallisuustasostaan, se reagoi tinkimällä kulutuksestaan. Asuntokuplan muotoutuessa vakuuden arvonnousu voimistaa buumia lisäämällä sekä lainanottoa että kulutusta. Hintojen laskiessa asunnon arvon lasku kasvattaa kotitalouden velkaa ja saa sen vähentämään kulutusta. Asuntojen hinnannousu vuoden 2008 alla välitti väärän viestin. Tiedämme nyt, että resursseja kohdennettiin väärin, koska Yhdysvalloissa ja joissain Euroopan maissa oli kuplan jäljiltä tuhansia hylättyjä taloja.

Rahoitusalan sääntelyn purkaminen ja subprime-velalliset

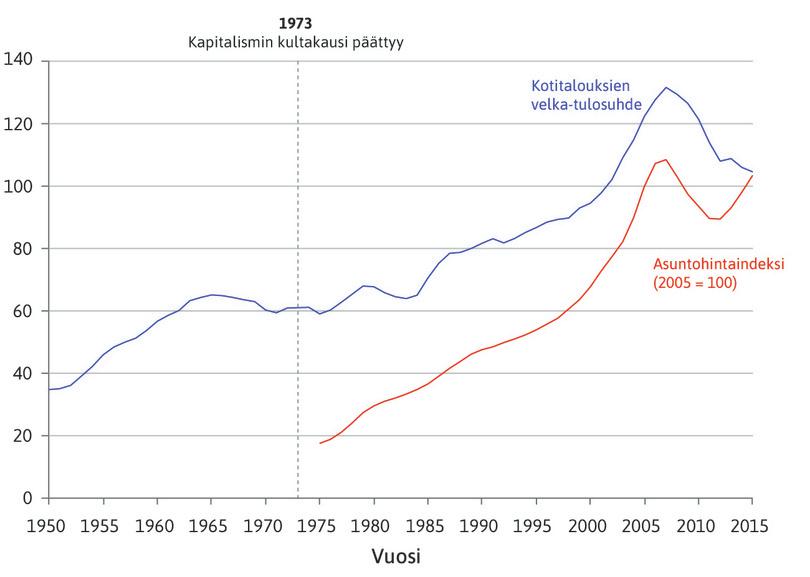

Kun buumin aikana asuntojen hintojen odotettiin nousevan, asuntolainat eivät olleet pankeille enää kovin riskialttiita, joten ne myönsivät lainoja lisää. Köyhien asuntolainamahdollisuudet paranivat, sillä lainoja varten tarvittiin vain pieni käsiraha jos sitäkään. Tämä näkyy kuviosta 17.19. Rahoitusakseleraattori muodostaa vahvistavan takaisinkytkennän: vakuuksien arvonnousu johtaa lainanoton kasvuun, joka nostaa asuntojen hintoja edelleen.

Kuvio 17.19 Kotitalouksien velka-tulosuhde ja asuntojen hinnat Yhdysvalloissa 1950–2015.

Yhdysvaltain keskuspankki. 2016. ”Financial Accounts of the United States, Historical.” 10.12., Yhdysvaltain taloustutkimusvirasto, St. Louis’n keskuspankki (FRED).

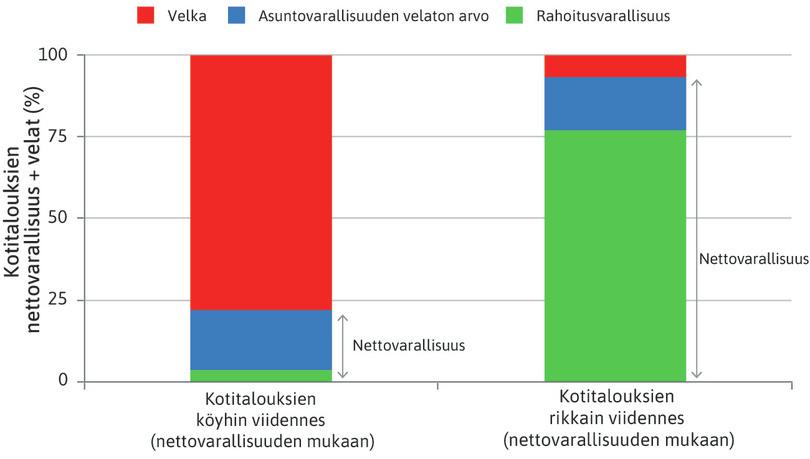

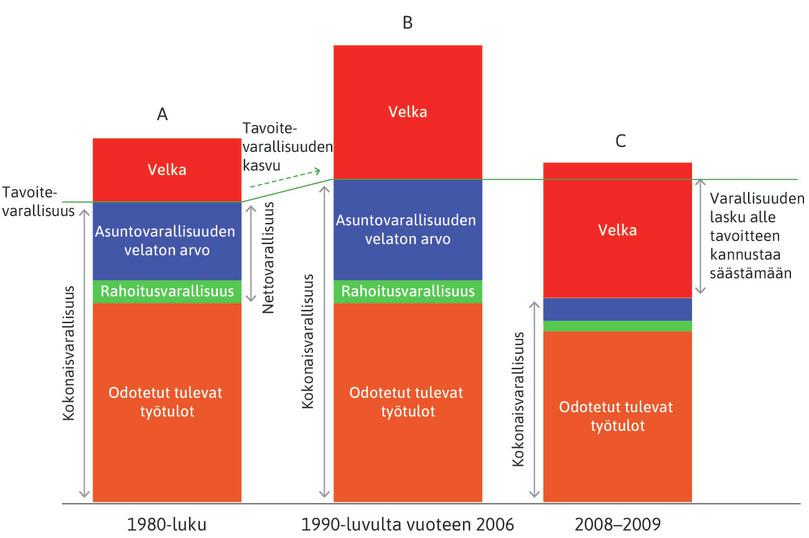

Kuvio 17.20 havainnollistaa aineellisen varallisuuden eroa kotitalouksien nettovarallisuudeltaan köyhimmän ja rikkaimman 20 prosentin välillä vuonna 2007. Kotitalouden aineellinen varallisuus on sen asunnon arvo eli kotitalouden velkojen ja asuntovarallisuuden velattoman arvon summa vähennettynä asuntolainalla ja lisättynä rahoitusvarallisuudella, josta on vähennetty muut kuin asuntovelat (katso alalukujen 10.7 ja 14.3 määritelmät).

Kuvio 17.20 Kotitalouksien varallisuus ja velat Yhdysvalloissa: köyhin ja rikkain viidennes nettovarallisuuden mukaan vuonna 2007.

Muokattu kuviosta 2.1 lähteessä Atif Mian ja Amir Sufi. 2014. House of Debt: How They (and You) Caused the Great Recession, and How We Can Prevent It from Happening Again. Chicago, Il: University of Chicago Press.

Vasen pylväs kuvaa köyhintä 20 prosenttia kotitalouksista, oikea pylväs rikkainta 20 prosenttia. Tiedot on esitetty niin, että ryhmien varoja ja velkoja voi verrata. Kokonaisvarat ja kokonaisvelkojen ja nettovarallisuuden summa ovat molemmissa pylväissä sata prosenttia. Emme siis voi verrata varallisuuden tai velan määrää sinänsä, mutta näemme helposti, millaista varallisuutta ryhmillä on ja paljonko niillä on velkaa verrattuna varallisuuteen. Jakauma kertoo paljon siitä, miten asuntojen hintojen lasku vaikuttaisi ryhmien kulutuskäyttäytymiseen.

Vasen pylväs edustaa lainanottajatalouksia. Ne ovat köyhiä kotitalouksia, jotka pystyvät normaalisti ottamaan lainaa vain silloin, kun ne voivat antaa vakuuden. Niillä on hyvin vähän rahoitusvarallisuutta, niin kuin vihreän suorakulmion koosta voi päätellä. Näillä kotitalouksilla on asunnostaan enemmän velkaa kuin varallisuutta. Siksi asuntojen hintojen lasku on niille haitallista.

Rikkailla kotitalouksilla on paljon etenkin rahoitusvarallisuutta: pankki- ja rahamarkkinatalletuksia, valtion ja yritysten velkakirjoja sekä osakkeita. Velkaa niillä on vähän. Ne ovat luvun 10 säästäjäkotitalouksia.

Rahoitusalan sääntelyn purkaminen ja pankkien omavaraisuusaste

- johdannaissopimus

- Rahoitusväline, jolla voi käydä kauppaa ja jonka arvo perustuu muihin omaisuuseriin, kuten osakkeisiin, velkakirjoihin ja kiinteistöihin. Englanniksi derivative. Katso myös: vakuudellinen velkasitoumus.

- vakuudellinen velkasitoumus

- Strukturoitu rahoitusväline (johdannainen), joka on koottu useista kiinteätuottoisista arvopapereista. Asuntovakuudellisista lainoista koottujen vakuudellisten velkasitoumusten arvon romahdus vaikutti merkittävästi vuosien 2007 ja 2008 finanssikriisiin. Englanniksi collateralised debt obligation (CDO).

- asuntovakuudellinen arvopaperi

- Arvopaperi, jossa käytetään asuntolainoja vakuutena. Sijoittajat saavat maksuja arvopaperin perustana olevien asuntolainojen koroista ja pääomasta. Englanniksi mortgage-backed security (MBS). Katso myös: vakuus.

- luottoluokittaja